PLTR 2023Q2 的財報終於在前幾天發佈了!我相信你應該很想知道,為什麼PLTR發布財報後股價會跌這麼多,以及現在的我們到底該不該繼續持有PLTR?

今天這篇文章會分成四個部分。第一部分我會先告訴你這一季財報的5個亮點,第二部分是法說會的3個重點,第三部分我會跟你聊聊PLTR出完財報之後股價就開始下跌的2個原因,最後我會跟你分享我們到底該不該繼續持有PLTR股票。

那就廢話不多說,我們直接開始吧!

首先,如果你還不太了解PLTR這間公司到底是在做什麼的話,你可以先去看看這篇文章,看完再回來看本篇文章會更有幫助喔!

內容目錄

PLTR 2023Q2 財報五大亮點

PLTR這一季財報有5個亮點。

第一個亮點就是營收。從下方這張圖你就可以看到,PLTR營收成長率是13%,來到5.33億美元。

這個成長已經高於之前預期的5.28億~5.32億美元的範圍,是非常不錯的表現。

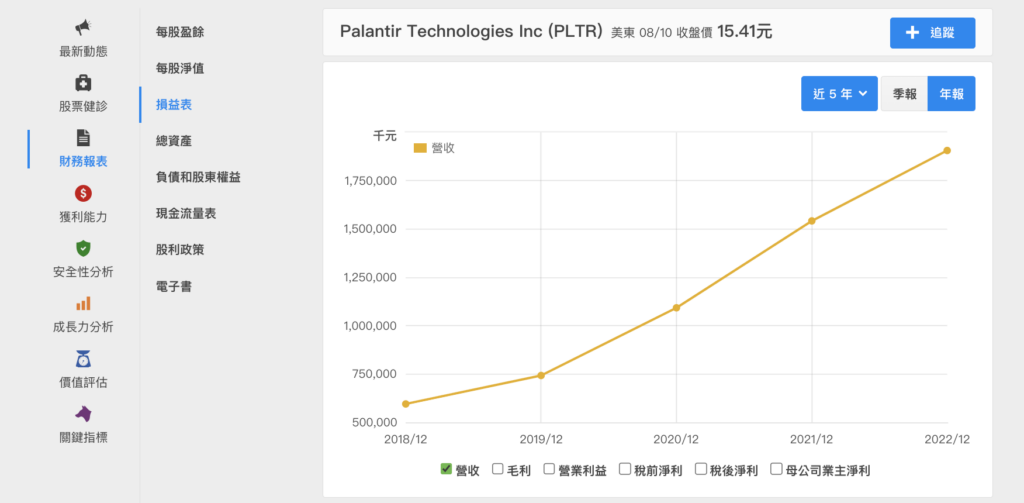

從上方這張圖你也可以看到,過去五年PLTR營收是一年比一年還要高的,表示PLTR就是一家有在進步的公司。

我自己是非常在意「有沒有進步」這件事情啦。因為穩定進步就代表公司很認真地在擴大事業版圖;而努力擴大事業版圖的公司,通常前景都很不錯。這也是為什麼我很看好PLTR的原因之一。

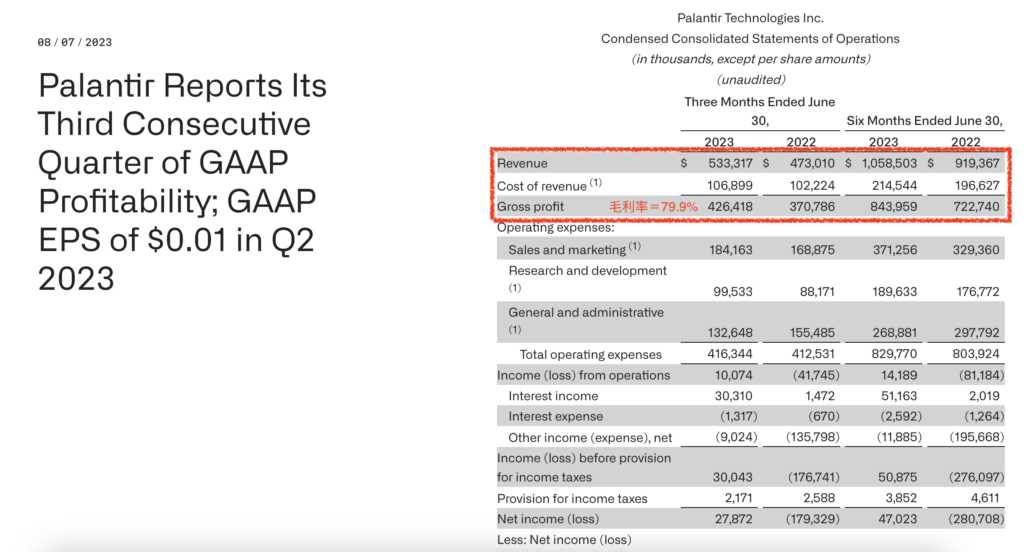

再來第二個亮點是毛利率的部分。這一季PLTR的毛利率依然維持在將近80%的水準,表現也很不錯。

我在觀察一間公司的時候,通常會蠻在意毛利率的。因為毛利率代表的是一家公司從產品賺取利潤的能力。

當公司的毛利率越高,競爭力就越強。而PLTR的毛利率在同產業裡算是蠻高的,所以PLTR在市場上的競爭力其實是非常強的。

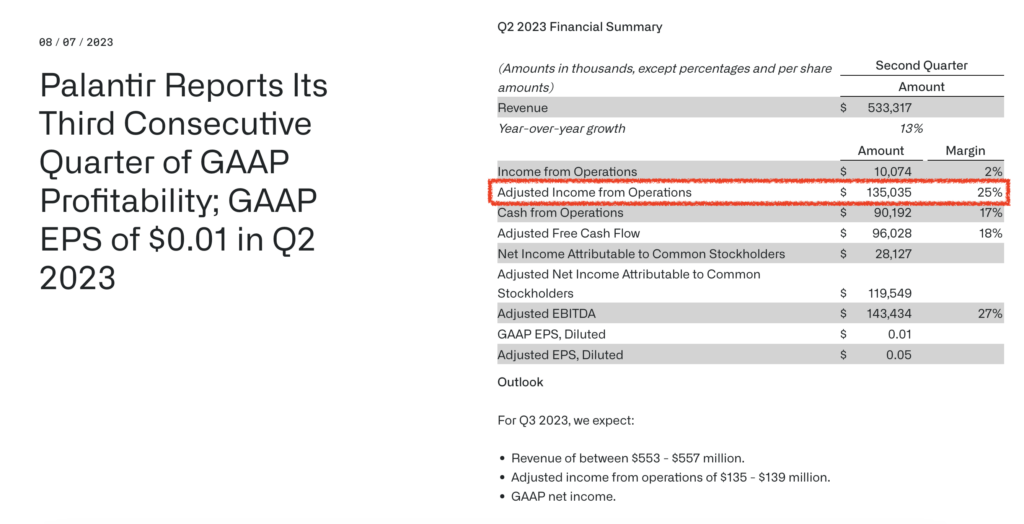

第三個亮點就是營業利潤。

PLTR今年的調整後營業利潤已經連續兩季都是正數,而且這一季佔比還來到了25%。

這樣的獲利對於我們投資人來說,是個非常好的消息。這表示PLTR在經營上面已經能夠越來越穩定的獲利了。

獲利越穩定,公司的內在價值就會隨之增加;而內在價值增加,長遠來看股價就很有可能會是上漲的趨勢。所以營業利潤這個部分我個人覺得算是這一季財報中最大的亮點之一。

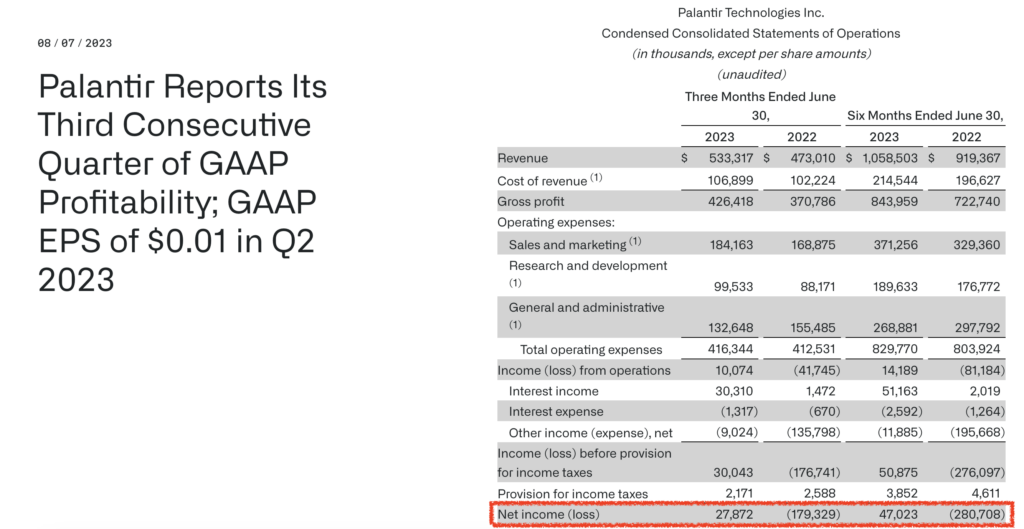

接下來第四個亮點就是淨利。

從今年Q1到現在,PLTR已經連續兩季Net income為正數了。這對股東來說當然是一個很不錯的消息。

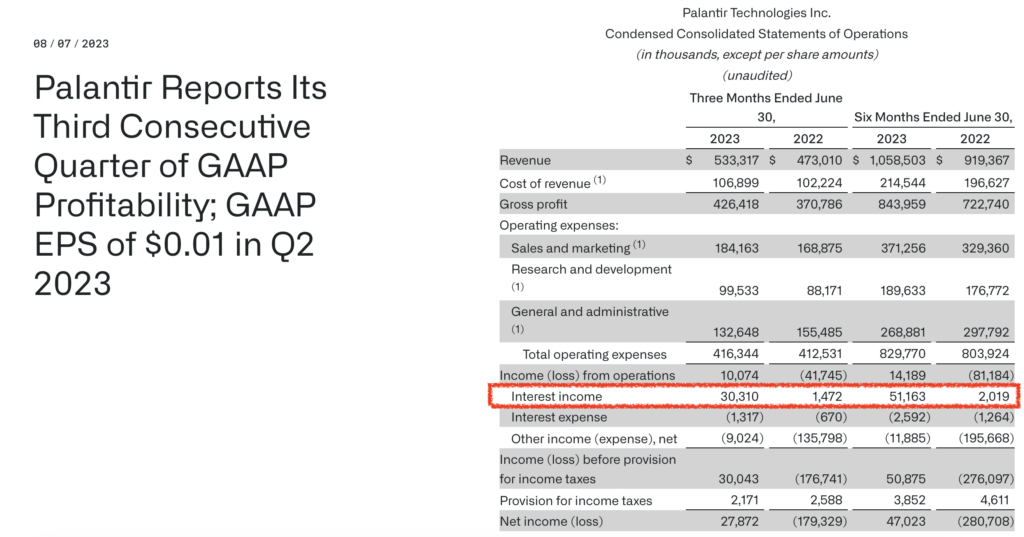

不過要注意的是,PLTR最近兩季的業外收入都有點偏高。

從這張圖你就可以看到,PLTR過去的利息收入都蠻低的,去年第二季只有1,472,今年第二季卻高達30,310;去年上半年累積的利息收入也只有2,019,今年上半年累積的利息收入卻高達51,163。

如果把業外收入去掉,Palantir今年的淨利其實沒有那麼漂亮。

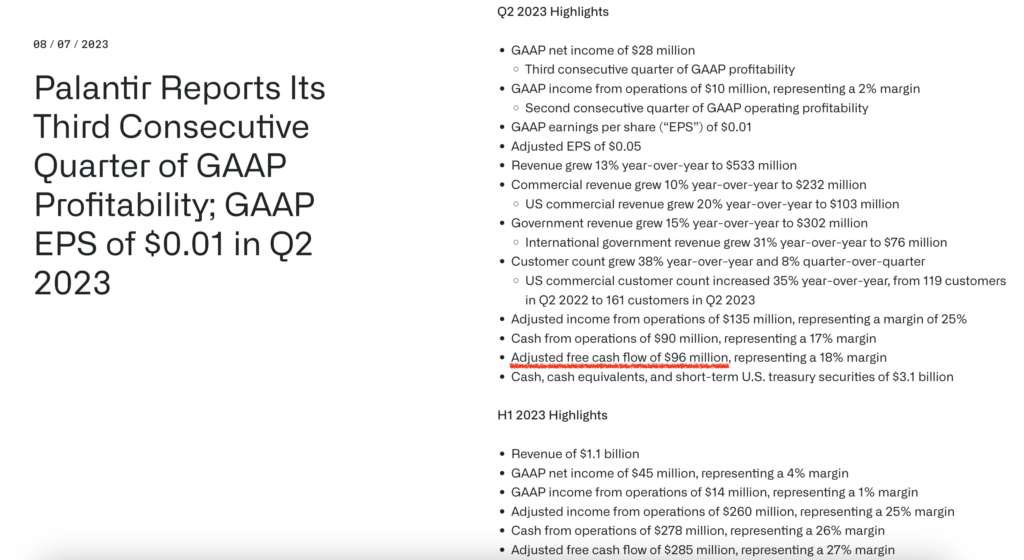

最後第五個亮點是自由現金流。

PLTR第二季經調整後自由現金流來到9600萬美元。這已經是公司連續10個季度自由現金流都是正數了。表示公司可以自由運用的資金越來越多了。

可用的資金越來越多,就表示公司有更大的能力去做研發或其他的投資。這不管是對公司還是股東來說,都是一件好事。

畢竟有更多的資金可以拿來做研發或投資,對公司未來的發展絕對是正向的。

法說會3點重要的訊息

接著我們來看看法說會裡面的3個非常重要的訊息。

1.公司有望可以加入標普500指數

PLTR的高層在法說會中表示,加入標普500指數是他們的一個目標。因為他們最主要的目的是證明給客戶跟股東看,告訴大家他們是一間能夠穩定獲利成長的好公司。

不過要加入標普500指數就必須連續四個季度有「正的淨利」,因為標普500委員會很在意獲利的部分,他們要求公司要連續四個季度都有正的淨利才可以加入。

從這個角度來看呢,其實就不難推測為什麼這兩季Palantir業外收入會比較高了。

因為PLTR高層的目標是加入S&P500,在這之前他們就必須想辦法把淨利維持在正的,所以偷偷用業外收入做了一點支撐,讓淨利變得比較漂亮。

我個人是覺得無可厚非啦,因為加入S&P500是一個蠻重要的里程碑,對PLTR來說是一件好事。

很多金融機構的資源或資金都會挹注在標普500的股票裡面,所以加入標普500以後不是只有看起來很風光而已喔,對PLTR來說是可以拿到很多實質好處的。

2.PLTR發布了一項新產品:AIP

在10個禮拜前,PLTR發布了一項新產品「AIP」,全名叫做Artificial Intelligence Platform人工智能平台。

根據高層在法說會上說的,AIP這個人工智能平台目前已有100多個客戶在使用,客戶們的反饋也很不錯。

我自己是還不太了解AIP確切到底是在做什麼,所以我就不深入講解這個部分,之後等產品Conference的時候我再去深入研究一下。

不過話說回來,有新產品的推出我認為就是好事一件啦。這表示公司有積極在研發新的東西,我覺得這就算是一個蠻正面的訊息了。

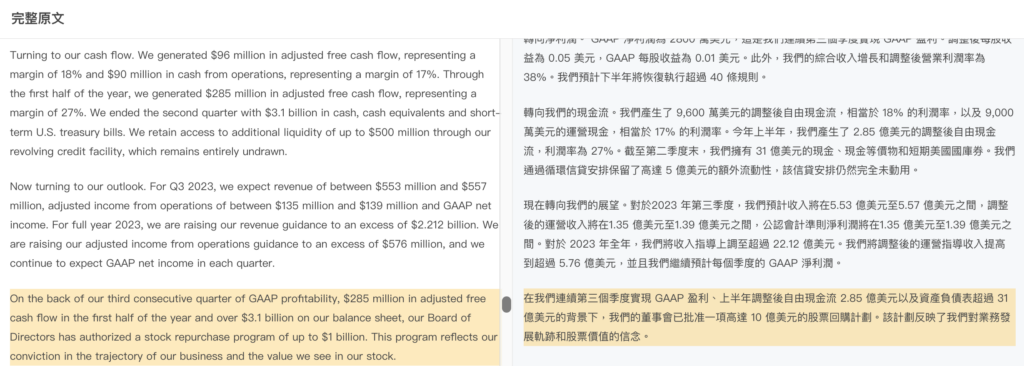

3.董事會通過10億美元的股票回購計劃

Palantir高層也在法說會中提到,董事會通過了10億美元的股票回購計劃。

這主要是因為Palantir已經連續第三個季度實現 GAAP 盈利,上半年調整後自由現金流又高達 2.85 億美元,再加上資產負債表有超過 31 億美元,所以PLTR董事會才會批准這項高達 10 億美元的股票回購計劃。

股票回購計劃對Palantir有兩個好處:第一個好處就是可以有效提高EPS,當公司回購股票以後,市場上的股數就會減少;而流通在市面上的股數減少了,EPS就會上升。

第二個好處是股價理論上會上漲。因為EPS提升,股東會很開心,所以這時候通常都會帶動股價上漲。

基於以上這兩個原因,我們就不難想像為什麼PLTR會在這時候通過股票回購計劃。因為這對PLTR來說,很明顯是個利大於弊的選擇。

為什麼PLTR出完財報後股價大跌

基本上整體看下來呢,PLTR財報跟各方面表現都算蠻好的。但為什麼PLTR出完財報之後股價就開始下跌呢?原因有兩個。

第一個原因就是先前提到的,業外收入偏多。

Palantir這兩季的業外收入都偏多,比起去年來講,業外的利息收入真的高蠻多的。

我相信很多投資人都有發現到這個問題,也很擔心PLTR是不是為了美化財報,才故意提高業外收入的。我覺得有可能是因為這樣,所以財報出來之後才會暴跌。

當然我不能否認有這個可能性,畢竟PLTR連續兩季的EPS都不多不少剛剛好是0.01,真的是蠻怪的。

不過我個人是蠻樂觀的啦,因為PLTR的業外收入並沒有大到很誇張,沒有大到不務正業的程度,它的收入主要還是靠本業在支撐的。

所以我覺得即便業外收入很有可能是公司的一種操作,也不需要太放大這個問題。

至於第二個原因呢,是股票回購計劃的影響。

大部分投資人都無法理解為什麼PLTR要做股票回購。很多人都認為,Palantir目前還在發展階段,公司應該要盡量把資金都投入在研發或行銷上面,而不是拿來回購股票。

簡單來說,就是有部分人覺得PLTR這個決策有問題,所以才會把股票賣掉,使得股價下跌。

的確,我也覺得如果PLTR如果能夠把資金用在幫助公司提升收入上應該會更好。

但想的更深一點,其實股票回購對PLTR也是有很大好處的。

如同我前面說的,回購股票會讓流通在市面上股票數量減少,而這就會使EPS提高;當EPS上升,就有可能會帶動股價。所以針對股票回購的部分我也覺得不需要太悲觀。

雖然我很認同PLTR該把資金用在其他地方,但股票回購對股價和EPS是有正向影響的,因此對於這件事情我們不需要有太過度的反應。

總結

最後,我來總結一下我對PLTR本季表現的看法。

- Palantir的客戶數量和營收都一直有在增加,成長力很不錯

- 毛利率維持在80%左右的水準,也很ok

- 雖然業外收入偏多,但PLTR的業外收入並沒有大到不務正業的程度,它的收入主要還是靠本業在支撐,因此這部分我沒有太擔心,不過未來還是會持續關注業外收入的變化。

- 我認為不需要對股票回購這件事太悲觀。因為股票回購對股價和EPS都是有正向影響的。

簡單來說,我認為PLTR仍然是一家非常值得繼續持有的好公司,因為它的本質依然很不錯,成長力道還是很強。

不過以上都只是我個人的看法,不代表任何投資建議。投資股票前最好先做好自身的風險評估,畢竟沒有人可以為你的損益負責。

那我們下篇文章見,掰掰。

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/