內容目錄

一、基金是什麼

基金(Fund)就是將一群人的資金集合在一起,交給專業基金經理人代為管理投資運用,以創造更高報酬的一種金融工具。

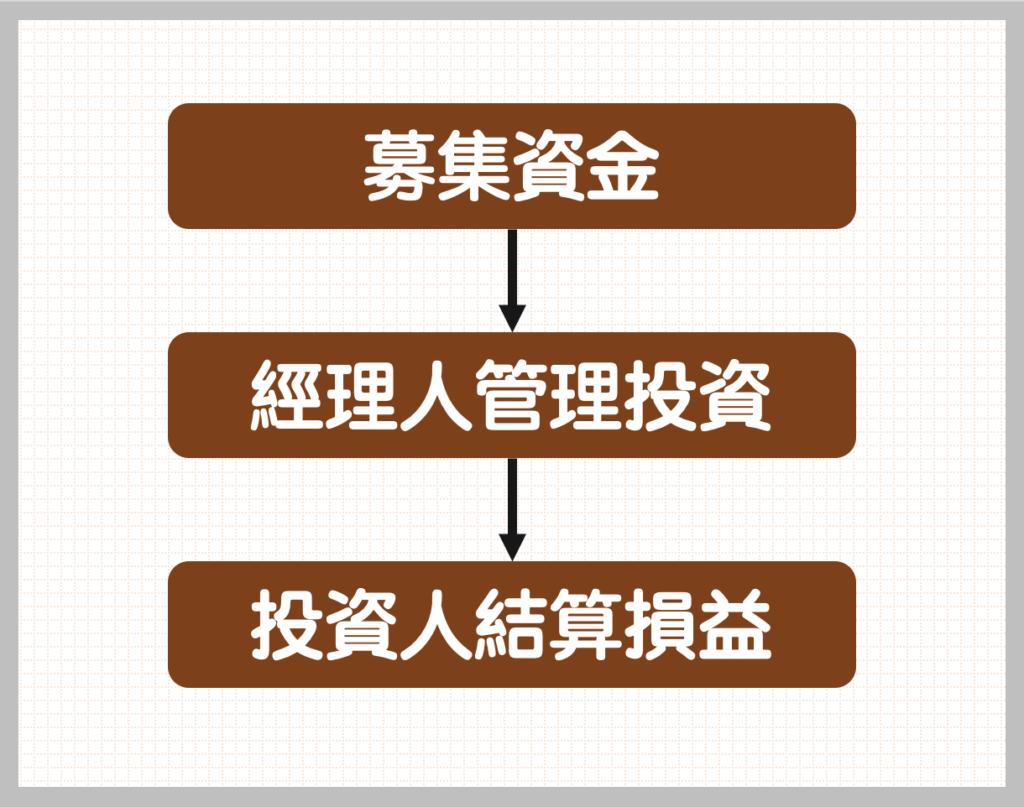

更準確地來說,基金運作可以細分成三個階段:

- 募集資金階段:發行公司向一群人募資,並將資金集合在一起。

以投資人的角度來說,其實就是指申購(買入)基金的階段。

當投資人買進基金的同時,發行公司就等於是在向投資人募資。 - 經理人管理投資階段:募集資金交由基金專業經理人管理。

經理人通常會投資一籃子合適的標的,例如股票、債券、貨幣市場等等。 - 投資人結算損益階段:當投資人贖回(賣出)基金時,依據投資份額比例及經理人投資績效結算損益。

二、基金有哪些種類

有了以上概念後,接著我要帶你更深入了解基金的種類有哪些。

蕭邦會以七種分類方式介紹各種基金類型:

分別是依註冊地、投資地區、區域範圍、投資標的、資金募集對象、管理方式以及發行數量來分類。

- 依註冊地區分:「境內基金」、「境外基金」

- 依投資地區區分:「國內基金」、「海外基金」

- 依區域範圍區分:「單一國家型」、「區域型」、「全球型」、「產業型」

- 依投資標的區分:「股票型」、「債券型」、「平衡型」、「貨幣型」、「組合型」

- 依資金募集對象區分:「共同基金」、「私募基金」

- 依管理方式區分:「主動式基金」、「被動式基金」

- 依發行數量區分:「封閉式基金」、「開放式基金」

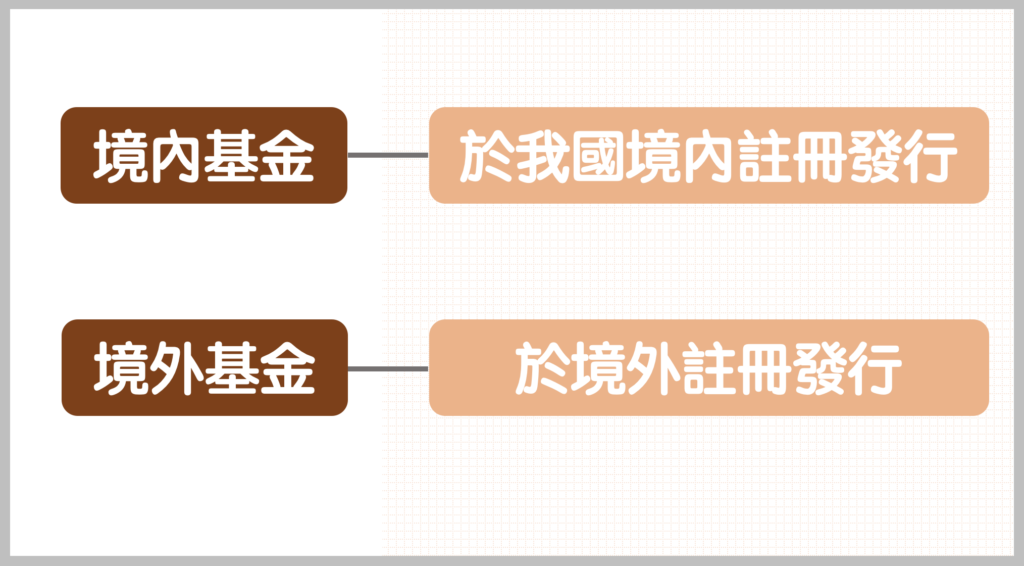

1. 依註冊地區分:「境內基金」、「境外基金」

「境內基金」意思是註冊於我國境內的基金。

指在台灣註冊發行且經金管會核准,並遵守我國相關法律規範的基金。

但不要誤以為境內基金只能投資國內的標的喔!

境內基金是可以投資國外有價證券及相關衍生性金融商品的!

比如說,有一檔專門投資中南美洲的「中南美洲新興市場基金」,

雖然標的在國外,但它是在台灣註冊且由國內投信業者發行,主管機關也是金管會,因此算是境內基金喔!

「境外基金」則是註冊於境外的基金。

以上方例子來說,假設中南美洲新興市場基金在美國華盛頓註冊發行,

即使可藉由國內的金融機構代理引進國內銷售給我們,但仍然算是境外基金!

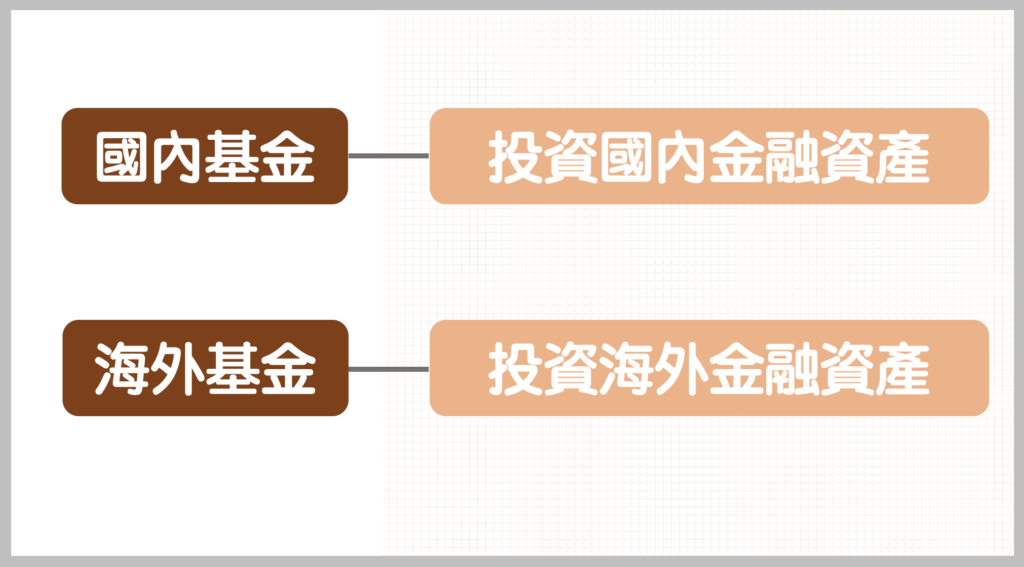

2. 依投資地區區分:「國內基金」、「海外基金」

境內、境外是以註冊發行地區分;國內、海外則是看基金資產投資地區來辨別。

「國內基金」就是投資國內金融商品的基金。

例如:國內政府債券、國內上市櫃公司股票等等。

(請注意,即便註冊地在境外,只要是投資國內金融商品依然算是「國內基金」唷!)

「海外基金」是投資在海外金融商品的基金。

例如:美國政府債券、中國股票、日本貨幣市場等等。

(即便註冊地在我國境內,只要是投資國外金融商品依然算是「海外基金」唷!)

P.S身為超級新手的你,還不知道該怎麼投資美股嗎?

如果你也對美股有興趣,歡迎點選下方圖片,索取我的免費10天美股入門教學,我會一步步帶你認識美股的基本知識,並且手把手帶著你開戶,幫助你盡快脫離美股新手村喔!

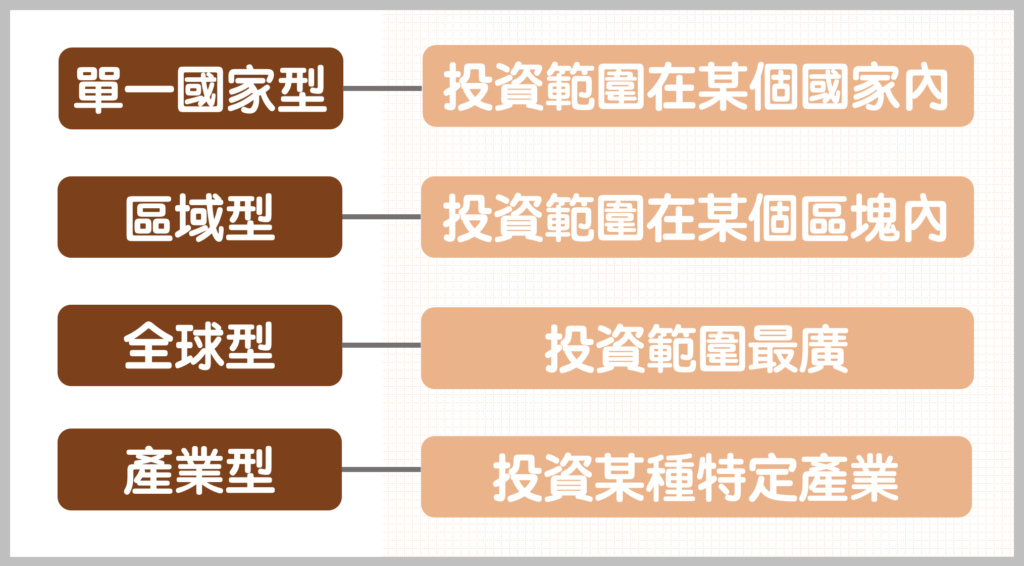

3. 依區域範圍區分:「單一國家型」、「區域型」、「全球型」、「產業型」

「單一國家型」顧名思義是指投資範圍在某個國家內的基金。例如:專門投資中國股票的基金。

「區域型」是指投資範圍在某個區塊內的基金。例如:專門投資美洲債券的基金。

「全球型」更不用說了,其投資範圍最廣,買入一檔基金可能就等於投資了歐洲、美洲、亞洲各國的股票。

「產業型」則比較特別,它主要是投資在某種特定產業類別的基金。例如:原油、生技、高科技產業等等。

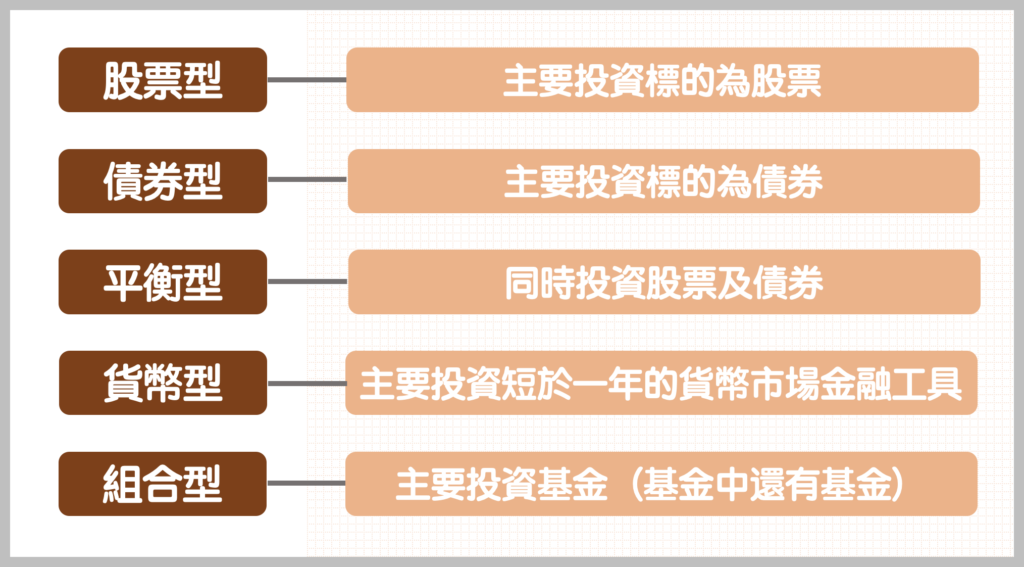

4. 依投資標的區分:「股票型」、「債券型」、「平衡型」、「貨幣型」、「組合型」

「股票型」主要投資標的即為股票,包括國內外股票公開發行的公司。

「債券型」主要投資標的是債券。例如:政府公債基金。

「平衡型」指投資標的同時包含了股票及債券。因此平衡型基金不論是風險還是報酬,基本上都介於股票和債券之間喔!

「貨幣型」是指投資在少於一年的短期貨幣市場金融工具之基金。

例如:國庫券、商業票據、銀行存款等。這些都是到期日短於一年、流動性佳、風險低的商品。

「組合型」主要投資標的就是基金,有點像大腸包小腸的概念,基金中還有基金(Fund of Funds)。

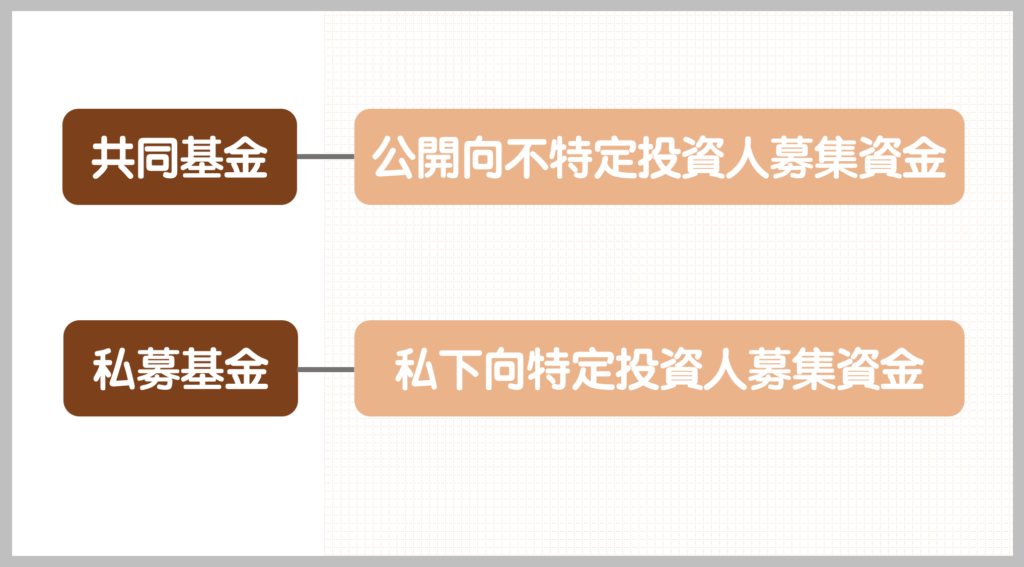

5. 依資金募集對象區分:「共同基金」、「私募基金」

「共同基金」英文名稱是Mutual Fund,又稱為「公募基金」。

共同基金最大的特色是:公開向不特定投資人募集資金。

換句話說,這些資金並不是來自於特定人士,一般民眾想買都可以買,投資門檻低。

但也因為如此,共同基金的規範比私募基金更為嚴格,經理人在操作上也比較多限制。

「私募基金」英文名稱是Private Equity。

相反的,私募基金最大的特色就是:私下向特定投資人募集資金。

換句話說,這些資金是來自於特定人士,像是企業家、皇家貴族等高資產族群,

一般民眾不是主要銷售對象所以我們也很少接觸到這類訊息,投資門檻較高。

相較共同基金的一般大眾投資人來說,高資產族群承擔風險能力較高,

因此它在法律上的規範沒那麼嚴格,經理人在操作上也比較自由。

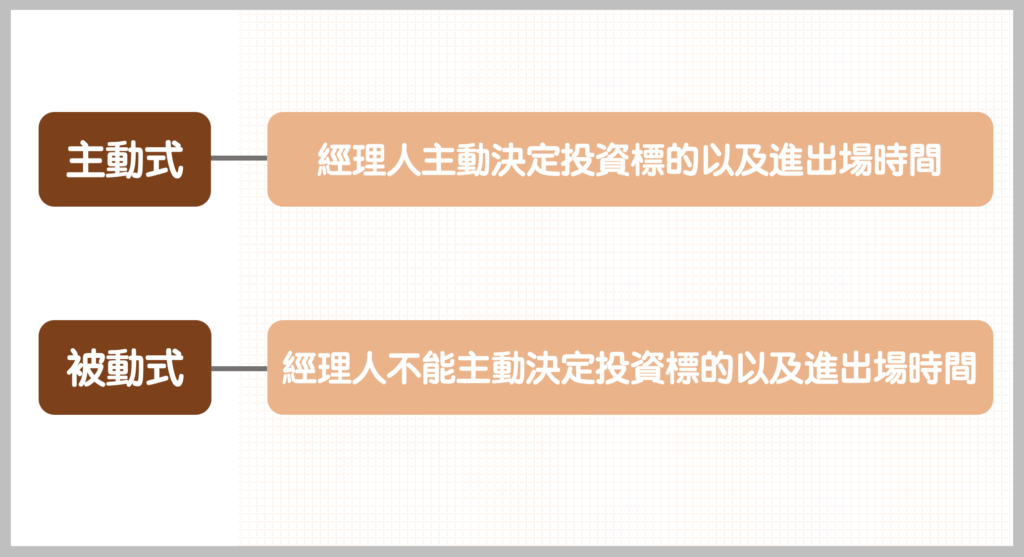

6. 依管理方式區分:「主動式基金」、「被動式基金」

「主動式基金」最大的特色是:經理人主動決定投資標的以及進出場時間。

依據經驗和投資策略,專業經理人可以主觀決定投資標的物及買進賣出的時間。

這樣的管理模式目的在於追求優於市場績效表現的報酬。

一般我們在市場上看到的共同基金都是這種方式管理。

「被動式基金」則相反:經理人不能主動決定投資標的以及進出場時間。

投資標的必須根據想要追蹤的特定指數,按其成分與權重,建構一個模擬特定指數績效的投資組合。

簡單來說,投資標的會被動地跟著某個指數的成份比例變動,而非由經理人的主觀意識做管理。

這樣的管理模式目的在於追求賺取與指數相同的績效,故又稱為「指數型基金」。

7. 依發行數量區分:「封閉式基金」、「開放式基金」

「封閉式基金」最大的特色就是總發行單位數固定。

也就是說當基金發行數量達到規定時,投資人就不能再進行申購或贖回。(申購、贖回會改變基金的發行數)

若投資人此時想買進或賣出,必須自己在市場上找到另一位願意出售或買入的人,

而非透過銀行或其他基金平台申購贖回,而交易價格就會是你跟對方買家或賣家談好的價格。

「開放式基金」則相反,其最大的特色就是總發行單位數不固定。

也就是說基金發行數量並沒有特別規定或限制,投資人能隨時進行申購、贖回。

而申贖的交易價格就是基金本身的價值,也就是所謂的「淨值」(每天只有一個價格)。

三、投資基金的成本

既然基金是把一群人的錢交給專業人士操作管理,那麼一定會收取費用!

一般來說,投資基金的成本有:申購手續費及基金管理費

申購手續費

投資人在申購基金時,需要支付一筆手續費給銀行或投信業者。

銀行通路的基金申購手續費用通常都在申購額的0.75%~2.5%左右,

若申購金額很大或本身是銀行的大客戶,也許可以爭取到5折的優惠!

(蕭邦甚至聽過打到2折的案例呢!)

基金管理費

基金管理費是付給基金公司,作為基金公司研究團隊幫你管理資產的費用。

不同基金公司對基金管理費的稱呼都不太一樣,有的叫管理費、經理費,有的叫信託管理費。

無論叫什麼,性質其實都是差不多的,建議買基金之前可以先上基金公司網站暸解。

基金管理費一般都是按照持有天數計算的。

舉例來說,

假設蔡哥2021/08/01申購央央基金100萬元,

他在2021/12/31全數贖回,該基金管理費用為2%(一年)。

那麼蔡哥在贖回基金時,必須支付管理費=100萬*2%/365天*持有天數152天=8,329元。

四、投資基金的風險

『任何投資都有風險』相信這句老話你一定很常聽到。

我認為最重要的不是投資本身風險多高,而是投資人對於想投資的事物的風險是否足夠瞭解。

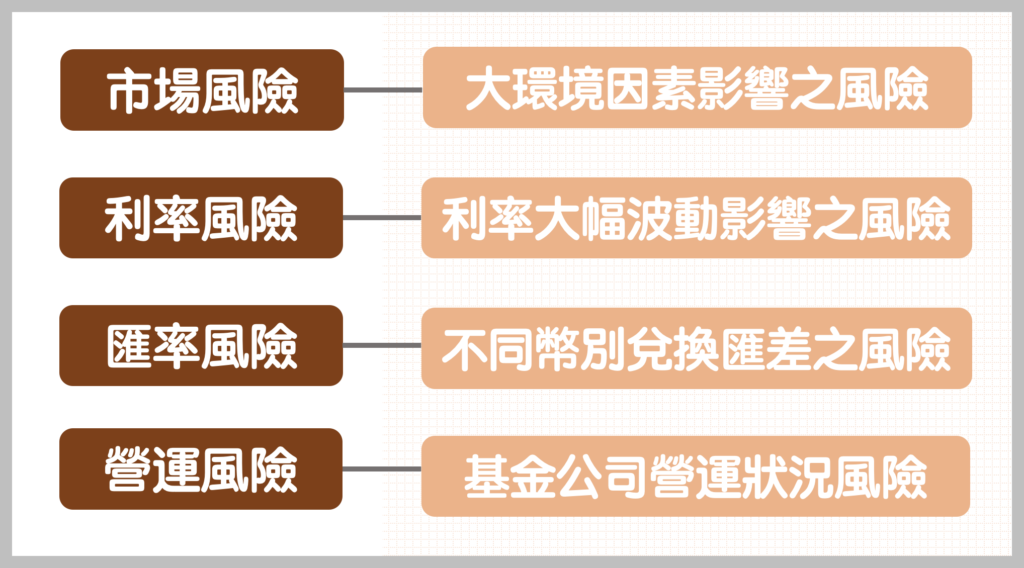

而基金的四大風險有:

1. 市場風險

基金淨值(也就是基金的價值)會受到許多大環境因素影響,

包括政治、經濟、或是近兩年來肆虐全球的新冠疫情等等。

投資人必須了解整體市場變動可能會造成基金淨值下跌以致虧損的風險。

2. 利率風險

基金的利率風險,是指利率的大幅上漲或下跌時影響淨值波動而帶來的損失。

例如,利率上升時,主要投資於債券、票券、存款的債券型基金,淨值通常會呈反向變化而下跌。

3. 匯率風險

若基金投資於海外市場,就會牽扯到匯率問題。

我們必須將資金轉換成外幣或由外幣轉換回台幣,過程中因匯率升/貶值而使基金淨值產生損失的風險。

4. 營運風險

這是指基金公司營運狀況的風險。

當基金公司自身營運狀況不佳時,可能會使得基金的經營績效及運作出現問題、甚至影響投資人資金安全的風險。

五、投資基金的好處

聊完基金的風險,當然也要來談談投資基金的好處囉!

以下是我整理的5大好處:

1. 分散風險:買進一藍子的標的

由於基金是同時投資多種標的工具,所以購買基金能達到分散投資的效果,從而降低投資風險。

以股票基金為例,

幾乎每檔基金至少包含20-200支股票(不同基金的數量會因策略而有所不同)。

假設你買了一檔股票型基金,就等於是同時投資了超過20支股票,

在這一大籃的股票中,即使有一、兩檔股票表現非常差,也不會對整體表現有太大影響,

因為它只佔基金的一小部分,故而減低了你的投資風險。

2. 選擇多樣:基金種類甚多,可自行挑選合適的標的

看完本文的第二大段後,你一定已經了解到基金真的有非常多種類!

你可以根據自身的喜好以及風險承受度,

評估自己適合且喜歡投資哪種類型的基金,進而從中挑選適當的基金來投資。

3. 流動性佳:可隨時買賣

一般我們接觸到的基金都是「共同基金」,

也就是說我們可以隨時在市場上進行申購或贖回,實屬流動性高的金融工具,

因此比較不會遇到想買賣卻找不到賣家或買家的情形,變現性也比較好。

4. 專業管理:透過專業人士提高報酬

基金是將一大筆資金交由「專業經理人」管理。

別誤會了!所謂專業經理人通常不單單只有一個人,而是指整個團隊,

有些人負責鑽研投資標的財報,有些人負責實地拜訪投資公司了解營運情況等等,

所以專業經理人在某種程度上一定會比一般大眾擁有更多資源、更能深入研究分析標的並提高報酬。

5. 理財彈性:可依自身財務能力選擇不同基金

共同基金是依不同的投資目標而設計,

投資人可依據自身的理財規劃需求或財務能力,選擇不同的共同基金做為理財工具。

六、誰適合投資基金?

- 不擅長或沒時間做投資研究分析的人:

基金就是將錢交給基金經理人去做管理、投資,

不擅長或沒時間做投資研究分析的人可以運用這個優勢,將資金投入基金中,交給專業人士處理。 - 想分散投資風險的人:

投資一檔基金其實就是投資一籃子的標的,標的越多風險越分散。

如果你希望你的投資不要集中在某檔股票或某個市場,不妨考慮買基金! - 資金不多的小資族:

基金是可以小額定期定額投資的金融工具,這樣的模式我個人認為非常適合小資族呢!

P.S身為超級新手的你,還不知道該怎麼投資美股嗎?

如果你也對美股有興趣,歡迎點選下方圖片,索取我的免費10天美股入門教學,我會一步步帶你認識美股的基本知識,並且手把手帶著你開戶,幫助你盡快脫離美股新手村喔!

–

你可能有興趣的文章:

<<ETF是什麼?買ETF有哪些優點和風險?>>

<<【ETF推薦】精選28支台、美股ETF推薦,帶你一次掌握國內外ETF!>>

<<期貨是什麼?15 分鐘搞懂期貨的奧妙!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/