「要怎麼樣才可以避開地雷股?」

「要如何看出企業體質好不好?」

投資人都很害怕投資後公司經營不善倒閉,股票變壁紙。

今天就來介紹一個厲害的財務比率,

讓投資人能夠順利避開體質差、風險高的股票。

內容目錄

流動比率的公式與定義

流動比率 ( Current Ratio ) ,是用來評估企業償債能力的指標。

流動比率的公式為:

流動比率 = 流動資產 / 流動負債

流動資產及流動負債都能在資產負債表中找到。

流動資產是指容易在一年內變現的資產,例如:現金、存貨、應收帳款等等;

流動負債則是必須在一年內付清的債務,例如:應付帳款、應付票據、短期銀行借款等等。

–

簡單來說,

流動比率代表企業每承擔 1 塊錢的流動負債,有多少流動資產支撐。

舉例來說,

T 公司流動資產總額 300 萬元,

流動負債總額 150 萬元,

流動比率 = 300 萬元 / 150 萬元 = 200%。

代表 T 公司每負擔 1 塊錢的流動負債,就有 2 塊錢的流動資產來支撐。

一般來說,流動比率在 200% 以上是比較安全的數據,

速動比率的公式與定義

速動比率 ( Quick Ratio ) ,是更嚴謹的償債能力指標。

速動比率的公式為:

速動比率 = 速動資產 / 流動負債

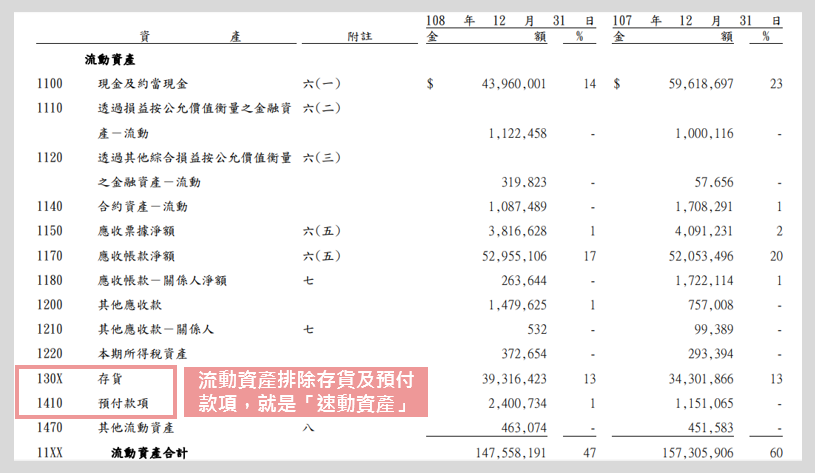

速動資產是指排除存貨及預付款項的流動資產。( 速動資產 = 流動資產 – 存貨 – 預付款項 )

「預付款項」是企業預先支付的費用。

這些錢已經付出去了,不可能拿來還債,因此要從流動資產中排除。

「存貨」是指公司還沒賣出去的商品。

存貨之所以會被剔除,是因為它的流動性會根據不同商品而有所不同。

舉例來說,

時常推陳出新的手機、電視、電腦等等,

因為技術進步太快,人類需求變化快速,

這些存貨在倉庫放了半年可能就賣不出去,

就算賣出去也可能只是廉價出售。

因此,速動比率將預付款項及存貨排除,

才能更嚴格的檢視企業的償債能力!

先了解企業的主要經營項目,再選擇適當的比率分析償債能力

如前一段描述的,

有些存貨的淘汰率很高,

放久了價值會急速下降或甚至賣不出去。

所以我們在評估一家公司的償債能力前,

必須要先了解企業的主要經營項目是什麼,

才能知道他的存貨是哪種類型的商品,

進而判斷存貨容不容易被取代、擺久了會不會賣不掉。

取代性高的存貨,就用速動比率來評估;

不容易淘汰的,就用流動比率即可。

流動比率與速動比率下降,可能是「以短支長」的徵兆

流動比率與速動比率下降,

意味著短期負債的數值偏高,

這時候我們就要小心可能是公司「以短支長」的徵兆。

「以短支長」是指企業用短期負債支撐非流動資產。

例如,

阿涵開了間毛衣工廠,

她向銀行借了一筆短期借款 1000 萬元,約定 3 個月後償還。

她把 1000 萬拿來買製造毛衣的機器設備 ( 非流動資產 ),

這台機器設備在 3 個月內只能生產出 2000 件毛衣,共價值 200 萬元。

即使阿涵將 2000 件毛衣銷售一空,獲利 200 萬元,

她也無法償還 1000 萬的短期借款,

最後只會落得公司周轉不靈、惡性倒閉的下場。

這就是「以短支長」的經營結果。

結語

觀察流動比率及速動比率能讓投資人初步篩選地雷股,

避開投資風險高的公司,

希望本篇能扎扎實實的幫助到你!

最後,幫大家統整償債能力的分析步驟:

1. 先瞭解公司經營項目,評估適用流動比率還是速動比率。

2. 如果比率大於 200% => 風險較低

3. 如果兩個比率逐年下降,要注意是否「以短支長」

–

基礎財報線上課程推薦

想更深入了解財報嗎?我推薦這堂財報線上課程!

有別於較枯燥的傳統教科書或講義,以動畫方式進行教學,

從基本會計邏輯開始教起,帶入實際案例講解,對於新手而言較容易理解且更有趣!

課程名稱:看穿公司背後隠藏的秘密 一切從財報開始

p.s.你是否很想學習從財報選股,但有以下這些困擾呢?

- 想看懂財報,卻總是搞不懂財報上的名詞?

- 對於這些名詞,總是看過就忘?時常記不起來是什麼意思?

- 上網查了各種財報資訊,卻還是不知道該如何運用、分析?

我特別規劃了4天的財報名詞教學,以最白話文的方式,帶你認識一些報表中的重要名詞,讓你省去上網查找資料的時間,並且幫助你了解各個報表的意義與用途。

如果你想擁有穩紮穩打的財報基礎功,立即點擊下方圖片,索取免費教學!

–

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/

觀察流動比率及速動比率 能避開地雷股,這對有在投資的人這篇文章很有幫助,期待版主以後更多理財觀念讓我學習

感謝版主的分享,讓我更加了解新手在投資股票時該如何開始💪🏻在開始投資之前做足功課真的很重要~之後也想買書來研究看看~

感謝版主的詳細解釋,連不喜歡看財報的我,看完小故事之後就好像多懂了一些!謝謝

企業的財務健不健康真的很重要,從流動比率來檢視確實是一種實用的方法,謝謝版主的推薦。