(更新日期:2023/12/24)

上網查了一堆每次講到財報,是不是就頭很痛?

上篇【基礎財報教學】,已初步介紹財務報表的架構與概念,那本篇將針對資產負債表作近一步解說。

進入公開資訊觀測站,打開企業財報,印入眼簾的第一張大表,通常就是「資產負債表」。

資產負債表又稱為財務狀況表,英文叫做Balance Sheet或Statement of Financial Position,是由資產(Asset)、負債(Liability)及權益(Equity)所組成。

資產負債表就像公司的定期健康檢查報告,反映了企業目前的財務狀況。

接下來,我就會以資產、負債、權益三大部分,來帶著你深入讀懂資產負債表。

一、資產負債表怎麼看?

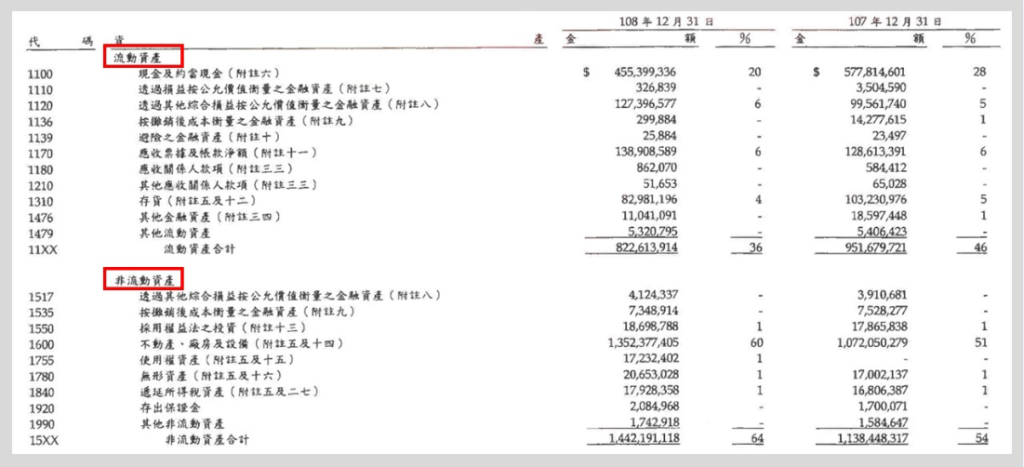

第一部份:資產

相信「資產」這兩個字應該不難理解。

我們擁有的存款、房屋,就是我們的資產;而公司擁有的金錢、設備、房屋,也是公司擁有的資產。

只不過在會計領域上,對於資產的定義更為嚴謹,是指能為企業帶來收益的財產,包含現金、存貨、機器設備、應收帳款等等。

那資產又可分為流動資產以及非流動資產。

而所謂「流動性」,是指變現的難易度。能夠在一年內變現的資產,就是「流動資產」;超過一年才有辦法變現的資產,則是「非流動資產」。

舉例來說:「存貨」這種很有可能在一年內銷售出去變現的資產,就是流動資產;

預計在一年內向客戶收取的「應收帳款」,也是一種流動資產;

而「現金」本來就是現金,所以一定是流動資產。

那非流動資產則包括不動產、廠房、機器設備或專利權等等,這種很難在一年內變賣換取現金的資產。

你發現了嗎?沒錯!流動性就是以「一年」為判斷基準,超過一年的,就會被列在非流動唷!

👉相關文章:【存貨週轉率】3 分鐘學會存貨週轉率! 👉相關文章:【應收帳款週轉率】 10 分鐘評估企業的收款能力! 👉相關文章:3 分鐘讀懂流動比率與速動比率! 👉相關文章:只要 7 分鐘!非會計人也能看懂流動資產、非流動資產!

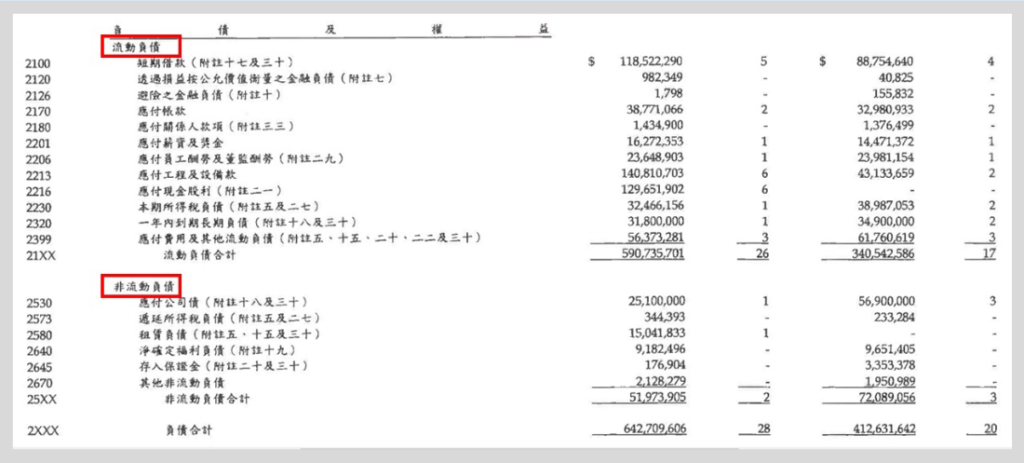

第二部份:負債

「負債」應該也不難理解。

當我們跟銀行或朋友借錢,我們就有了負債,而公司也是一樣。

當公司跟銀行借錢,那就表示公司未來必須償還這筆債務。

只不過在會計領域上,對於負債的定義更為嚴謹,負債是指企業未來必須履行的義務,包含銀行借款、應付帳款等等。

那負債跟資產一樣,也分成流動負債及非流動負債。

負債流動性的區別,也是以「一年」還款期限作為標準。流動負債就是一年內必須償還的款項;預計一年以後清償的負債,就屬於非流動負債。

另外我想特別說明一下,流動負債除了短期銀行借款外,還包括企業跟供應商賒帳買貨的「應付帳款」,以及還沒發給員工的「應付薪資」等等,

像這種應付帳款與應付薪資,並不是真正的「借錢」,而是跟營運或訂單有關而產生的負債,

這些項目金額如果很大,很可能代表企業正在擴大量能,為增加銷售而做準備。

至於非流動負債金額如果很龐大,佔總負債比例高,代表企業要花比較長的時間背債,財務壓力就會比較重!

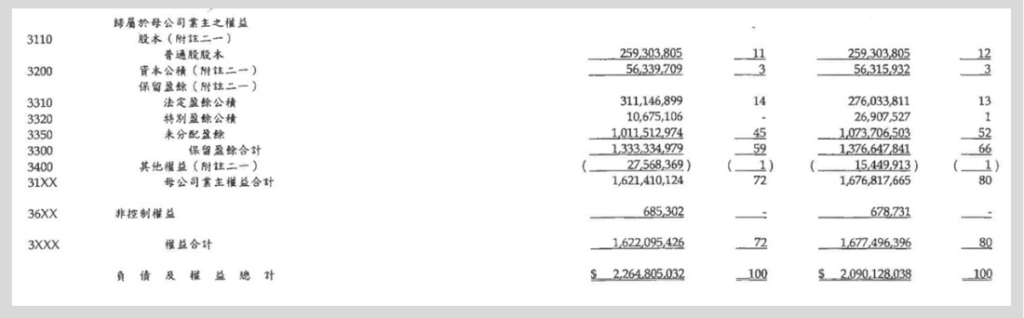

第三部份:權益

相對「資產」與「負債」,「權益」可能就比較難理解了。

權益又稱為股東權益,英文叫做Equity,主要包含項目有股東投入的股本、資本公積以及保留盈餘。

在計算上,股東權益是由總資產減總負債而得,又稱為「淨資產」。

你可以想像成,當企業在清算的時候,必須拿資產去償還負債,如果清償完有剩下的錢就要交給股東。而這個剩下的錢,就是「股東權益」,也是「淨資產」。

股本及資本公積都是指股東投入的資金。

但這兩個到底有什麼差別呢?

假設小華股東在每股面額 10 元的前提下,以每股 30 元購買 A 公司股份 100 股,小華投入金額共 3000 元 (買價 30 元 * 100 股),

其中 1000 元被列為股本(面額 10 元 * 100 股),剩下的 2000 元就是資本公積 [(購買價格 30 元 – 面額 10 元)* 100股 ] 。

簡單來說,股本就是依據股票面額乘以股數來計算,資本公積則是指溢價的部分。

至於保留盈餘呢,它就像是公司的撲滿,企業會將歷年來賺到的所有淨利累積在這個項目。

當獲利高於預期時,企業也有可能將這些累積的盈餘分配給股東,發放現金股利。

沒分發放出去的,就會繼續放在累積盈餘這個項目,供公司往後經營使用。

👉相關文章:股東權益報酬率(ROE)是什麼?3 分鐘教你分析股東權益報酬率!

p.s.你是不是也想學會看財報,避開財務有問題的公司呢?

如果你想擁有穩紮穩打的財報基礎功,立即點選下方圖片,索取免費美股財報名詞4天教學!

二、為何要讀懂資產負債表?

看完了前面這些解釋,你知道為什麼投資人應該要讀懂資產負債表嗎?會看資產負債表又有什麼好處呢?

接下來,我將會告訴你三個讀懂資產負債表的好處:

可觀察出資產配置情形

投資人在剛開始閱讀資產負債表的時候,須先注意公司的資產配置情形。

所謂「資產配置」,就是指企業「如何分配使用資產」。

當企業流動資產金額大於非流動資產金額(也就是流動資產佔總資產比例較高)時,

意味著公司大多數的資產變現速度較快,資金較容易流入,遇到現金不足或周轉不靈的機率也會比較低。

舉例來說:

A 公司 2020 年 1 月 1 日流動資產有存貨 3000 萬元、應收帳款 2000 萬元 ,共 5000 萬元 ;非流動資產僅機器設備 2 台,共 1000 萬元。

若 2020 年 1 月底 A 公司必須償還銀行貸款4000 萬元,A 公司只要在短短一年內銷售 2000 萬的存貨,並收取全部的應收帳款,就可以如期清償全部債務。

但若 A 公司 2020 年 1 月 1 日流動資產僅 1000 萬元;非流動資產機器設備 5 台,共 5000 萬元,

2020 年 1 月底 A 公司除了銷售所有存貨、收取所有應收帳款外,還必須在一年內賣掉機器設備才能還清債務。

並不是說 A 公司的機器設備賣不出去,而是大型設備較不容易出售,很難在短時間內找到買家,

相較存貨和應收帳款等流動資產, 機器設備變現難度較高,因此發生周轉不靈的風險也就會比較高。

💡蕭邦小補充:

不過這並不代表非流動資產比流動資產多就代表不好唷!有些產業特性就是非流動資產會很多,像晶圓代工廠、製造業、生技醫療業等等,它們需要大量的產線設備,所以機器設備項目的金額就會非常大。

想深入學習財報的朋友,我推薦這堂『小資必學財報課:輕鬆看懂台美股』課程:

✔帶著學員認識各種財務名詞及觀念

✔搭配實際案例講解

✔課程內容有趣又生動

✔非常適合投資新手

可觀察出流動資產與流動負債的關係

學會看資產負債表的另一個優點,就是可以看出流動資產與流動負債的關係。

若企業的流動負債總額大於流動資產總額,那麼投資人就要好好來觀察流動負債的組成細項了。

因為,如果企業的負債大部分是「應付帳款」這種因為營運而延伸出來的負債的話,那就比較沒問題;

但如果企業的負債大部分是「借款」的話,那麼風險就會很高。

舉例來說,皮皮公司流動負債大於流動資產,但它的負債大多數是「應付帳款」,表示皮皮一直有在進貨、銷貨,基本上資金風險比較小;

但如果它的負債多是「借款」的話,表示皮皮公司處於負債經營中,短期內可能會有資金周轉不靈的情況發生。

這時投資人必須密切觀察皮皮公司的重大資訊和近期資產負債表,如果皮皮有積極應對這項危機,它可能會:

- 變賣一些機器設備,取得更多的現金還債。

- 向股東募資,增加現金流。

- 向銀行長期借款,用長期借款的資金還短期債務。

相反地,若皮皮沒有危機意識,完全沒有進行補救行為的話,那麼投資人就要小心評估囉!

可看出企業總資產與總負債的關係

其實總資產與總負債的關係,我們可以直接用「負債比」來看。

負債比是總負債除以總資產,用來衡量企業長期經營的壓力,若負債比越大,企業承擔債務的壓力越大,反之,負債比越小,企業壓力越小。

不過,負債比也不一定越低越好,有的企業可能處於成長期,獲利持續向上,適當的舉債能夠提供企業充足的資金擴張,創造更多獲利。所以負債比高低,不代表好或壞。

–

你可能有興趣的文章:

<<【現金殖利率】4 大撇步教你用現金殖利率選到好股,年年賺股利!>>

<<【綜合損益表】淺顯易懂!6分鐘帶你看完損益表!>>

<<毛利率是什麼?教你 2 分鐘看出毛利率的精隨!>>

<<本益比是什麼?1 分鐘完整介紹本益比!>>

<<【美股財報】怎麼查詢美股財報?如何看懂美股財務報表?>>

<<【股票網站推薦】14個最值得收藏的股票網站!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/

感謝分享

要投資 資產負債表 真的很重要!

資產負債表真的很重要!!!一定要學習會看

懂投資,一定要學會看懂資產負債表!!

最近開始摸索投資這塊領域,資產負債表真的要會看

吼齁版主厲害欸!這種專業的知識要分析出來不容易啊

本人長得很好看