(更新日期:2022/08/03)

以前在會計師事務所工作,我就有看過這個案例:上市公司透過「存貨」來操作報表。

自從遇到這樣的公司以後,我自己在投資美股時,就會特別注意企業的「存貨週轉率」,以防投資到地雷股。

這也是為什麼我會想寫這篇文章的原因。

我希望透過這篇文章,幫助也想避開地雷股的你,學會看懂存貨週轉率,並且了解存貨週轉率背後的意義,遠離那些用存貨來操弄報表的公司。

p.s.你是不是也想學會看財報,避開財務有問題的公司呢?

如果你想擁有穩紮穩打的財報基礎功,立即點選下方圖片,索取免費美股財報名詞4天教學!

一、存貨週轉率大解析

存貨週轉率的公式為:

存貨週轉率 = 營業成本 / 平均存貨

從這個公式我們就可以知道,影響存貨週轉率的兩大因素就是「營業成本」與「平均存貨」。

因此,在深入了解存貨週轉率是什麼以前,我想先跟你聊聊這兩大因子。

1.營業成本

營業成本是指企業為了銷售主要產品而產生的支出。

舉例來說,

軍軍 2020 年初開了間製藥公司,

主要業務是製造並且銷售藥品給全國各大藥局。

為順利生產,軍軍公司 2020 年買進原料共花了費 400 萬元,

這些購料支出就是所謂的「營業成本」。

像這種為了生產產品,向供應商買進原料、材料的支出,就是「營業成本」。

不過要注意的是,並不是所有買進存貨或原料的支出,都會同時被記錄在營業成本中。

在會計學裡,只有「已經銷售出去的產品的成本」,才會被放入損益表中的「營業成本」,

因為如果把那些還沒賣出去的產品成本放進損益表,會讓整個損益表失真,投資人就無法從財報上看出產品真正的獲利到底好不好。

2.平均存貨

平均存貨是指企業某段期間內,期初存貨與期末存貨的平均數。

平均存貨 = ( 期初存貨 + 期末存貨 ) / 2

舉例來說,

軍軍公司 2020 年 1 月 1 日存貨金額 150 萬元,

2020 年 12 月 31 日存貨金額為 50 萬元,

本年度平均存貨金額 = ( 期初 150 萬 + 期末 50 萬元) / 2 = 100 萬元。

因為公司倉庫中的存貨是會變動的,存貨數量會因為銷售與進貨而改變;而存貨的市價也會因市場供需狀況而有所浮動,所以要用期初、期末平均來算才會比較準確。

3.存貨週轉率

存貨週轉率是由營業成本除以平均存貨而得。

以前面軍軍公司的例子來說,

2020 年存貨週轉率 = 營業成本 400 萬元 / 平均存貨 100 萬元 = 4 次。

白話文的意思是,軍軍公司一年可以清空存貨 4 次。

也就是說,存貨週轉率代表著公司存貨賣出去的速度。

存貨週轉率越高,清空次數越高,銷售速度越快;存貨週轉率越低,清空次數越少,銷售速度越慢。

二、存貨週轉率的查詢方式

存貨週轉率資訊其實不難找,以下提供你幾個網站參考:

- Goodinfo!台灣股市資訊網 ( 下拉找到「存貨週轉率」)

- 富邦( 下拉找到「存貨週轉率」)

- HiStock嗨投資

三、存貨週轉率不是越高越好

前面有提到,存貨週轉率高表示企業的銷售速度快、庫存能很快清空,但這並不代表存貨週轉率高就是一件好事。

當週轉率太高,表示公司倉庫存貨賣光光的次數越多。若突如其來一筆大訂單,公司卻沒有足夠的庫存,就非常可能失去該筆訂單 ,進而損失掉銷售的機會。

試想一下,假設今天你經營一家礦泉水公司,幾乎每天早上就會把礦泉水存貨賣光光,如果某天中午突然有個進香團想要跟你買30箱礦泉水,你是不是就無法接單了?

所以我認為,適時的補充存貨,讓庫存保有一定的數量,也是非常重要的一件事!存貨周轉率過高,對企業來說未必是件好事唷!

四、至少觀察5年存貨週轉率

為什麼至少要觀察最近5年的存貨週轉率呢?讓我來說個故事給你聽。

假設 A 公司是醫療用品製造公司,2019 年和 2020 年存貨週轉率由 2 上升至 8。今年存貨賣光的次數明顯比去年多出許多。

這是因為 2020 年新冠肺炎疫情爆發,國內口罩市場需求大增,以致本年度銷量增加,提高了存貨週轉率。

如果從 2016 年開始看起,A 公司近五年的存貨週轉率分別為 10 次、9 次、5 次、2 次、8 次。在還沒爆發疫情之前,A 的存貨周轉率其實是呈現逐年減少的狀態。

若只觀察短短兩年內的數據變化,我們可以發現 A 公司單純僅是因為大環境的影響提升了存貨週轉率;

但若拉長成 5 年,事實上 A 公司整體銷售能力及經營能力是逐漸下滑的,要不是突然爆發的肺炎,提高市場對口罩的需求量,A 很可能無法清空存貨那麼多次。

因此我認為,至少觀察近 5 年存貨週轉率, 才能判斷企業的經營績效是趨勢性變好,還是短暫性受環境影響而成長。

那你可能會問我,為什麼不看8年、10年,而只看短短的5年呢?

其實也不是不行,只是8年、10年,公司在經營政策上可能已經有了比較大的轉變,甚至連CEO都換人做了,所以我認為,不長不短的5年是更合適的區間。

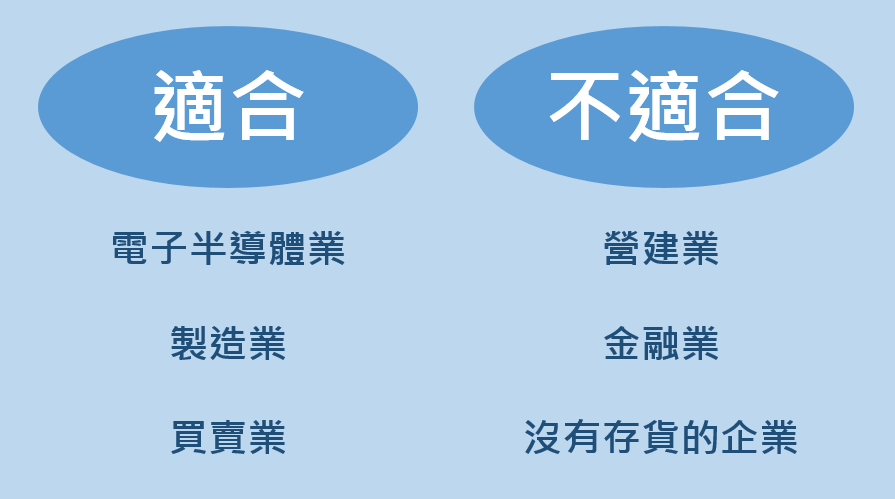

五、「不適合」看存貨週轉率的產業

有些產業的存貨是「實體商品」,有些產業的存貨是「土地、房屋」,有些則甚至沒有存貨。你認為所有的產業都適合看存貨週轉率嗎?

電子半導體業、製造業和買賣業的主要收入來源,就是販售「實體商品」。對它們來說,存貨是非常重要的一個資產,也是資產負債表中數一數二大的項目。因此這些產業很適合看存貨周轉率。

營建業則是一種特別的產業,它的存貨是「土地和房屋」。不動產買賣絕對不如一般商品買賣速度那麼快,有時2、3年才賣出一筆土地,有時1年就賣出5棟房子。

因此我認為,對於這種流動率不高的產業,比較不適合看存貨週轉率。(因為看了也沒意義)

另外,還有一種產業是完全沒有存貨的,那就是金融業、服務業,包括銀行、投顧、證券公司、律師事務所等等。這種沒有存貨的產業,理所當然地就不適合觀察存貨週轉率啦!

六、補充: 存貨上升利益&存貨跌價損失

企業於每年年底,都會針對倉庫中剩餘的存貨進行估價。

原因是,企業不可能一筆一筆記錄每個原料存貨的單價是多少,更不可能去追朔今天賣出去的產品,當時是花多少錢買原料的。(尤其上市櫃公司經營上更加複雜,更不可能辦到這些事)

因此通常企業會在年底的時候,對倉庫中的庫存進行「估價」(或稱「評價」)的動作。

公司會假設把倉庫存貨拿到市場上販售可以賣得多少錢,以此方式評估年底存貨價值,也就是會計上俗稱的「評價」。

將年底市場價格與買進存貨的原始價格比較,若市價高於購入成本,表示存貨價值提升,現在 ( 年底 ) 如果把這些存貨賣掉就會賺錢;

但若市價低於購入成本,表示存貨價值下跌,現在 ( 年底 ) 賣存貨只會賠錢。

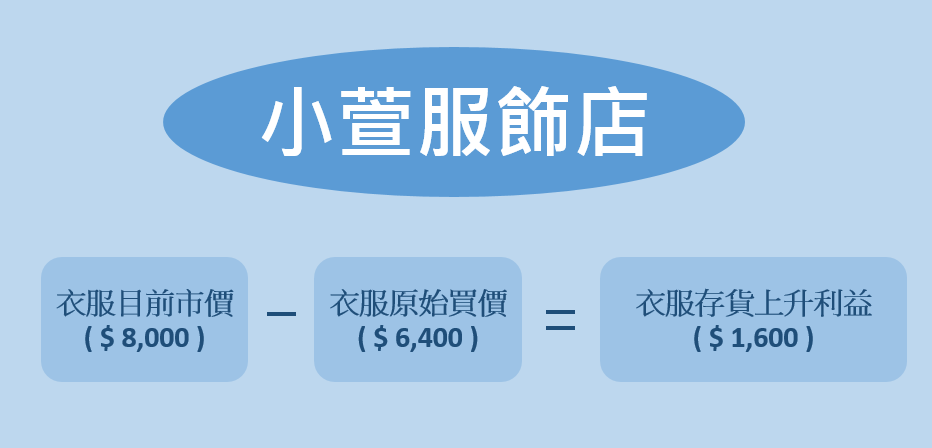

舉例來說,

小萱服飾店 2020 年底尚未賣出的衣服存貨有 80 件,

當時每件市價為 100 元,共 8000 元;

這些服飾是 2019 年中購入的,買進成本為每件 80 元,共 6400 元。

由於服飾價格上升,導致小萱的存貨市值大於成本,

形成 8000 元 – 6400 元 = 1600 元的「存貨上升利益」。

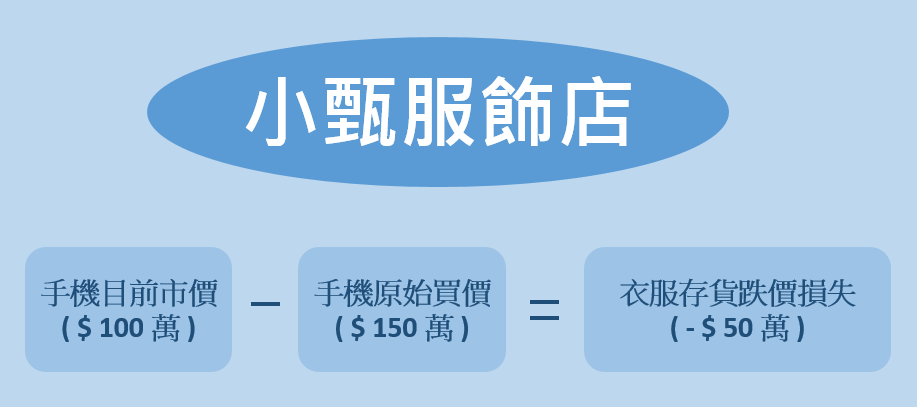

再舉個例子,

假設小甄公司為手機通路商,

2020 年底尚未賣出的手機存貨有 100 隻,

當時每隻市價為 1 萬元,共 100 萬元;

這些手機是 2019 年末購入的,

買進成本為每隻 1 萬 5 千元,共 150 萬元。

由於手機市場價格下跌,導致小甄公司存貨市值小於成本,

形成 100 萬元 – 150 萬元 = – 50 萬元的「存貨跌價損失」。

存貨上升利益和存貨跌價損失,就是企業年底進行「存貨評價」後,和原始買進成本相減而得出的損益。

無論是利益或損失,都會被放在損益表中,影響著本期整體獲利情形。因此存貨金額很大的公司,通常需要小心管理存貨,以免存貨囤積太多導致損益表失真。

p.s.你是不是也想學會看財報,避開財務有問題的公司呢?

如果你想擁有穩紮穩打的財報基礎功,立即點選下方圖片,索取免費美股財報名詞4天教學!

七、結語

本篇文章詳細介紹存貨週轉率及相關知識,希望在漫長的投資道路上能幫你一把!有任何問題都可以在下方留言詢問我喔!

你可能有興趣的文章: <<【美股】殖利率怎麼算?現金殖利率越高越好嗎?>> <<【美股】綜合損益表是什麼?該怎麼看?>> <<【美股】毛利率是什麼?2分鐘搞懂毛利率!>> <<【美股】EPS是什麼?如何查詢?1分鐘教你怎麼看EPS!>> <<【美股】營收是什麼?怎麼看查詢?>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/

Thank you!!1