PLTR這季財報好嗎?一出財報就漲20%應該要賣掉獲利了結,還是繼續持有呢?

你有買PLTR的股票嗎?

這篇文章將會跟你分享Palantir這一季財報到底有多好,為什麼一出財報就暴漲20%,以及現在到底該要賣掉獲利了結,還是繼續持有。

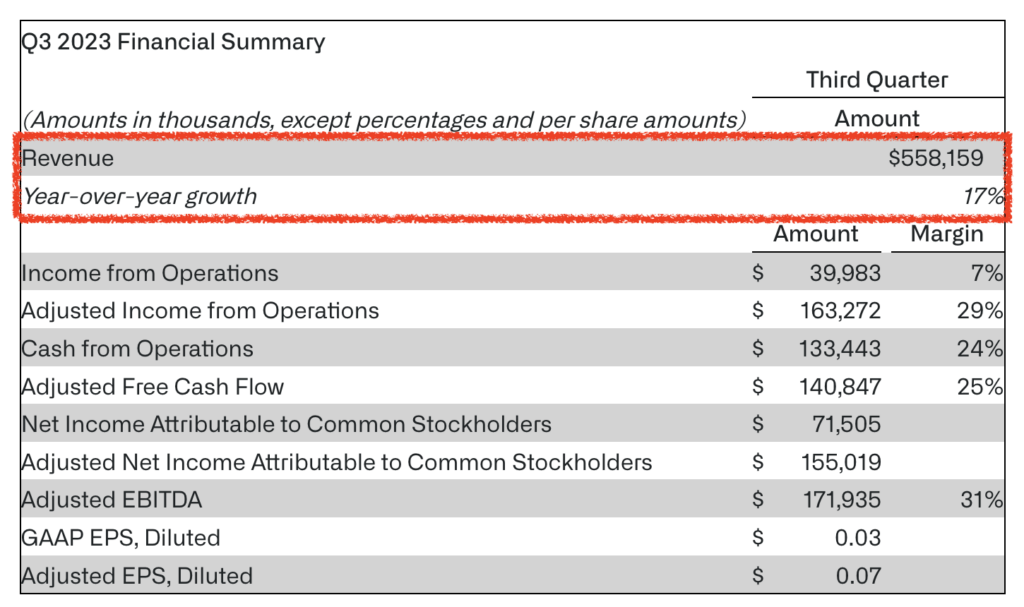

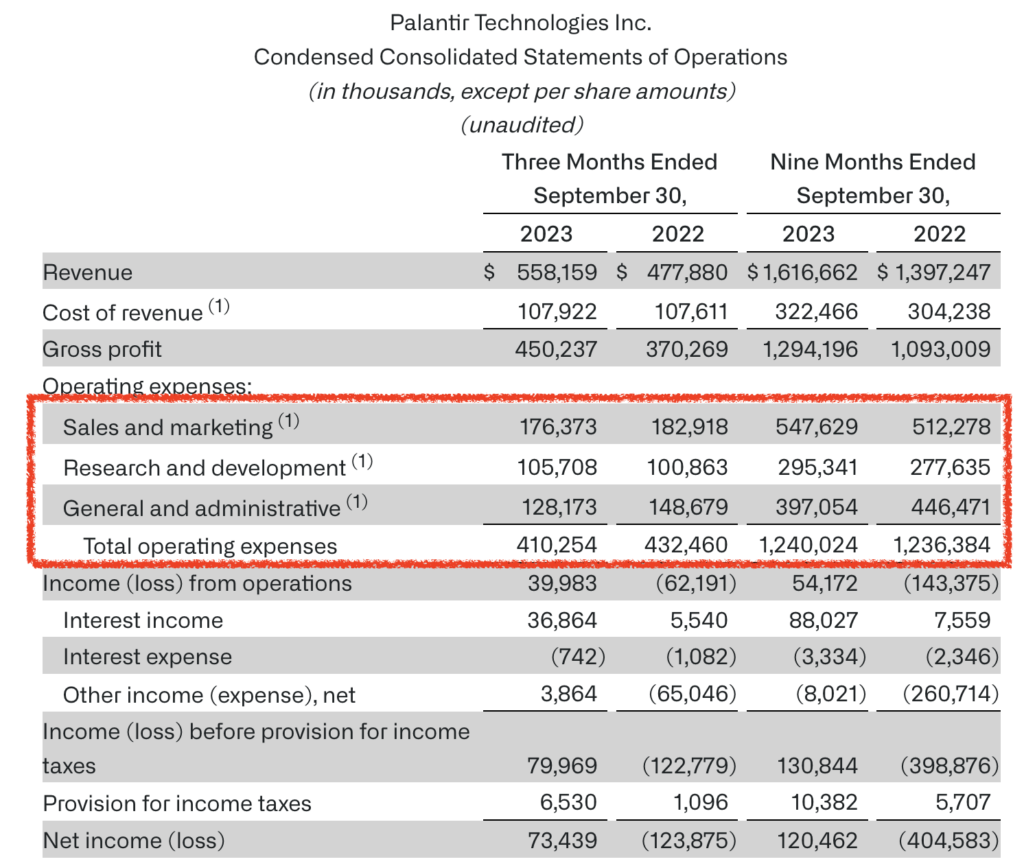

營收年成長17%

第一個亮點就是營收年成長17%,達到5.58億美元,超過華爾街預期的5.56億美元,也超過了公司管理階層原本預期的5.57億美元。

那為什麼PLTR這季的營收會成長那麼多呢?

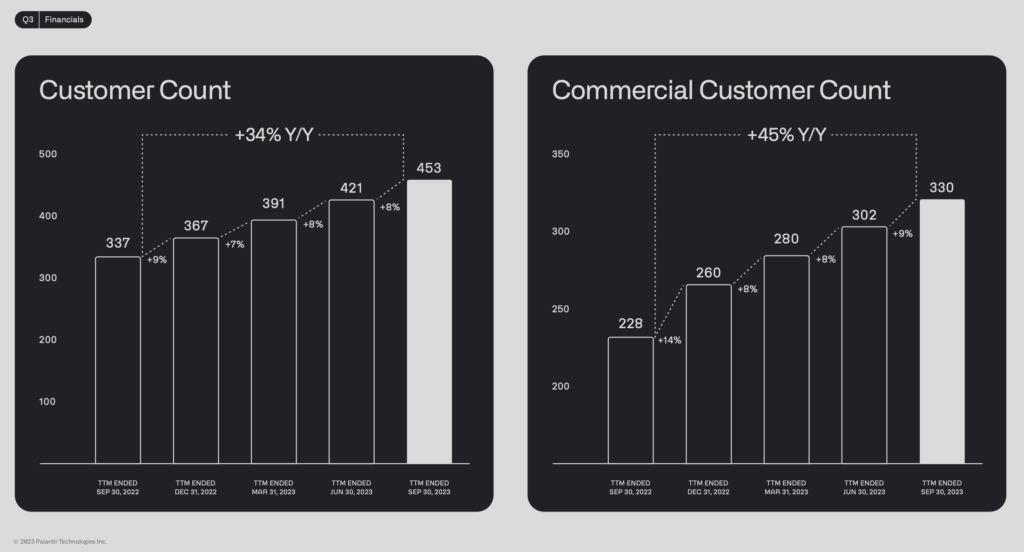

最主要的原因是,它的客戶數量越來越多。PLTR客戶數量比去年同期成長了34%,來到453個客戶,其中商業客戶數量成長了45%(如下圖)

有在長期關注PLTR的人,應該都知道Palantir客戶可以分成兩大類:政府單位與商業客戶。

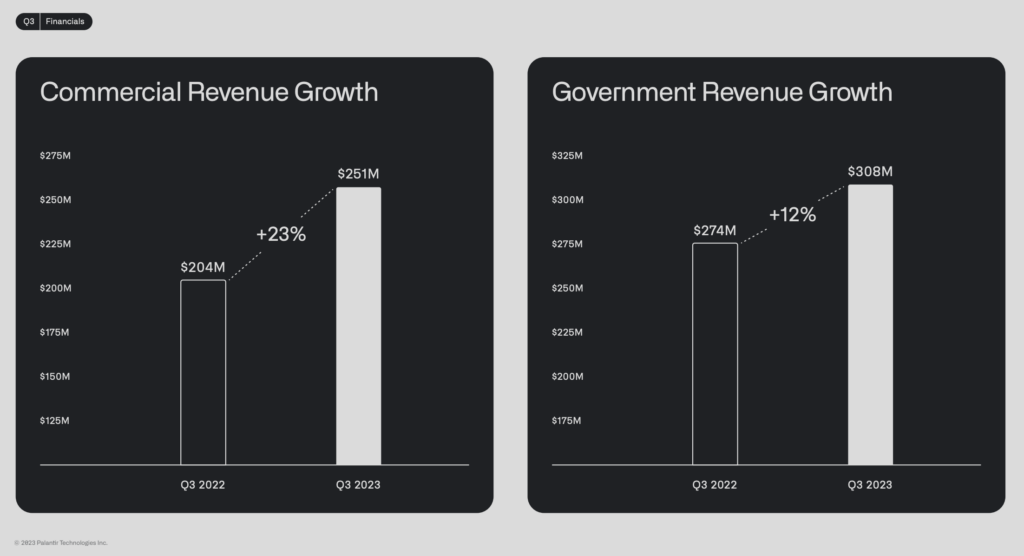

政府的部分,PLTR就是提供一些軍事上的協助,像烏俄戰爭Palantir就有提供烏克蘭戰略上的一些數位上的協助;商業上的話,基本上就是透過大數據幫助一般企業提高營運上的效率。

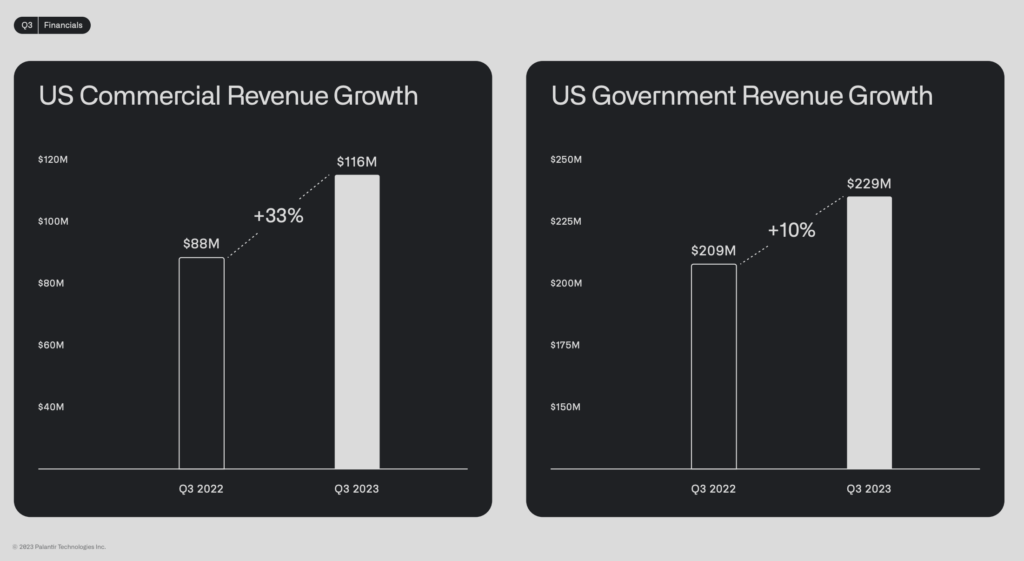

這一季PLTR在政府方面的收入成長了12%,商業收入成長23%。其中美國政府收入成長了10%,美國商業收入成長33%(如下圖)

PLTR費用下降

除了收入成長外,PLTR在費用上也控制得很好。這也是這一季PLTR財報的第二個亮點。

在行銷銷售跟行政管理上,開銷都比去年第三季來得少,行銷費用下降6千萬美金左右,行政管理費用減少了2千萬美金左右。

唯一一個沒減少的就是研發費用。研發費用比去年同期增加了5百萬美金。

我認為,研發費用增加是很正常的,同時也是件好事。科技業本來就要不斷地去研發新的產品新的技術,這樣才有辦法跟對手競爭。

如果對手一直在研發新的更好用的產品,但你卻都沒有在研發沒有在進步,那可能就會落後其他競爭對手。所以研發費用增加我認為是一件好事。

其他像是剛剛提到的,銷售或行政管理上面的費用,就可以適時減少不必要的開銷,這樣才能讓公司的獲利提高。

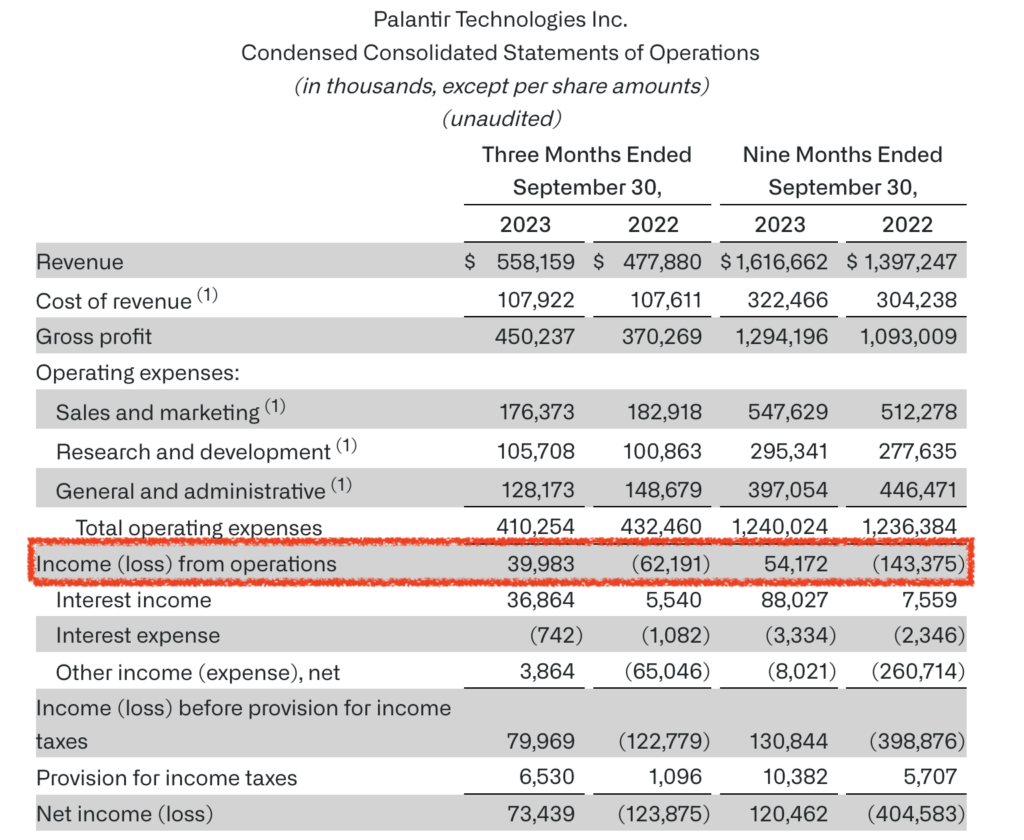

PLTR營業利潤增加

因為PLTR在收入上面有明顯的增加,費用上也有明顯的減少,所以總體來說,Palantir這一季的營業利潤比去年同期要好非常多。

去年第三季的營業利潤是負的6200萬美元,今年是正的將近4000萬美元。

你就可以知道,這一年來pltr的轉變有多大了。它從賠錢到現在是真的開始賺錢了。

其實我自己在挑選股票的時候,會蠻在意這些變化的。賺的不多沒有關係,但是公司客戶數量有沒有漸漸增加、營收有沒有越來越高,獲利有沒有成長,對我來說才是最重要的事。

本身有多好或有多爛,都不是最重要的,重點是這家公司有沒有在「進步」,我覺得這才是真正重要而且可貴的。

這就好像小學成績不好沒有關係,只要一天比一天進步,總有一天也能考上理想的大學。

為什麼有些人出社會工作了十幾年薪水還是很低,為什麼有些人工作兩三年就可以讓薪水翻好幾倍。就是因為他們一直在學習、在精進自己。

買股票也跟人生一樣,真正有潛力的股票都是那種一季比一季好,一年比一年進步的好公司。

而要挑選到非常有成長潛力體質又優秀的公司,當然不是一件容易的事情。

要去了解公司的背景、商業模式還要像我這樣去看財報,篩選過程真的非常複雜,我很難在這幾千字的文章就講清楚,但我又很希望可以幫助到你。

所以我特別準備了一份41分鐘的免費美股教學,這份教學會教你如何透過財報找到有潛力的成長股,告訴你選股的一些技巧。

這個教學目前已經有將近200人領取了,如果你也想要買到體質優秀的好公司,立即點擊下方圖片索取教學吧!

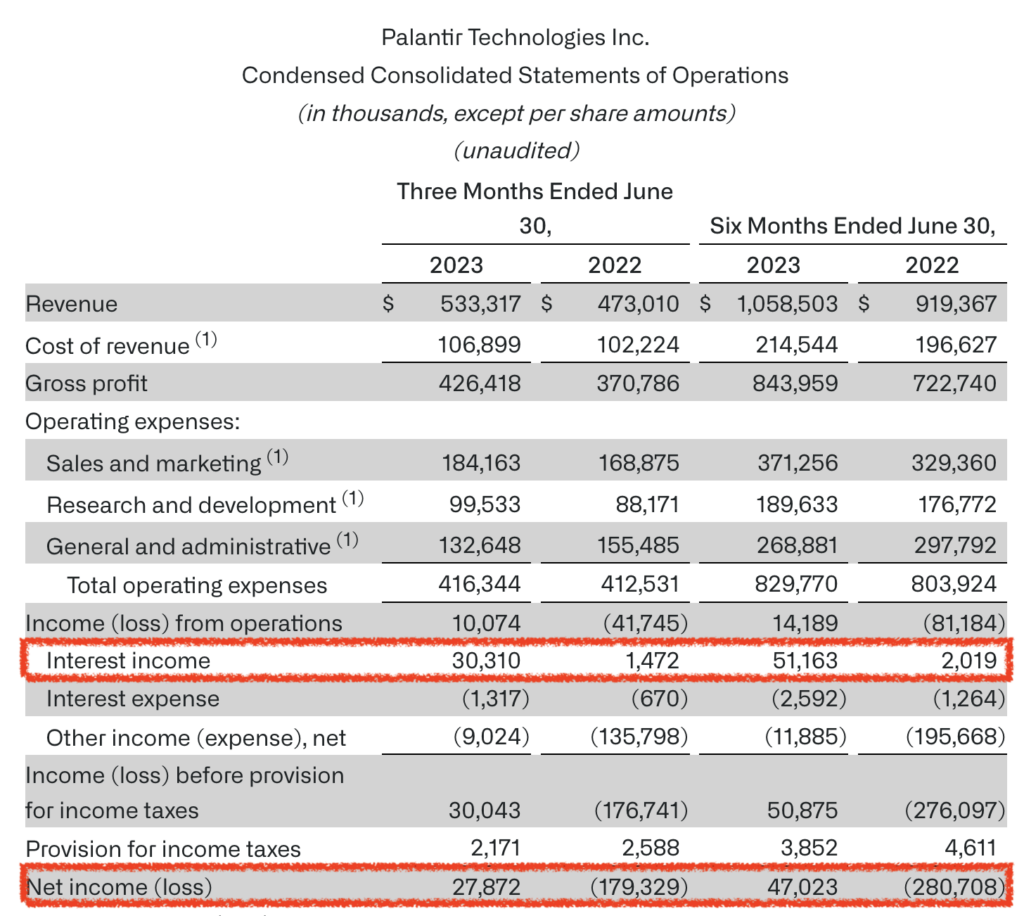

PLTR業外收入依然很高

有看過我下方這支影片的人應該都知道,上一季Palantir的業外收入其實是有點高的,所以我相信很多人也都會想特別關心一下這一季PLTR的業外收入是不是也很高。

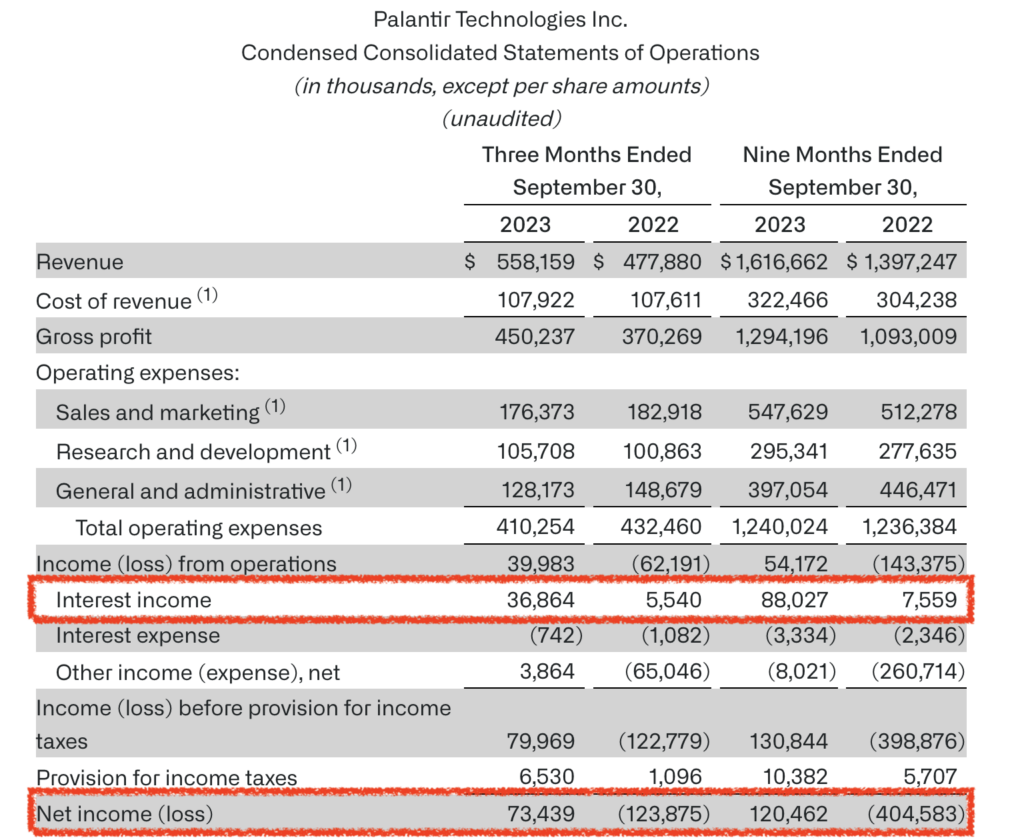

這一季PLTR業外收入仍然是蠻高的,利息收入還有3600萬美金。但我認為這一季跟上一季有很大的區別。

我們回頭看一下上一季(2023Q2)的財報:

上一季PLTR的利息收入是30,310,Net income淨利是27,872。

我們拿27,872扣掉30,310,是不是就是負的。也就是說,假設上一季PLTR沒有這筆30,310的利息收入,它會是Net loss,它會是賠錢的。

但如果拿這一季的淨利73,439去扣掉Interest income 36,864的話(如下圖),它還是正的喔。

也就是說,就算這一季PLTR沒有這些業外收入,它這一季還是賺錢的。就算沒有利息收入,Net income也還是正的,不是Net loss。

這就是為什麼我會說上一季跟這一季有很大的差別。

上一季Palantir的確是靠業外收入撐起來的,因為有業外收入,它上一季才能是Net Income,但這一季不是靠業外收入撐起來的。

它這一季完全是靠本業撐起來的,就算沒有這些業外收入,它還是有賺錢。

這個才是我覺得PLTR這一季財報最大的亮點,也是我覺得最棒的地方!因為這表示PLTR是真的開始賺錢了,不是靠業外收入在賺錢的。

你可以說Palantir用業外收入讓它最後的淨利比較好看,但你不能說它是靠業外收入撐起來的。我覺得這個差別蠻大的。

PLTR已連續4個季度淨利為正

因為這一季Net income是正的,那就表示PLTR已經連續4個季度淨利都是正數了。

這代表什麼?

PLTR的高層在第二季法說會就有說過,加入標普500指數一直是他們的一個目標。

要加入標普500指數,公司就必須要連續四個季度有正的淨利,因為標普500委員會比較在意獲利,他們要求公司要有連續四個季度都有正的淨利才可以加入指數。

現在palantir已經辦到了。所以他們真的是極有可能會被加入到標普500指數裡面。

那加入S&P500對我們這些投資人到底有什麼影響?為什麼很多人好像很期待Palantir可以加入S&P500?

最直觀的影響就是股價通常會上漲。

因為當PLTR加入標普500指數之後,基金為了要更準確地去反應這個指數,他們就必須要買入PLTR的股票。

那越多人來買PLTR股票,股價是不是就有很大的機會跟著漲。

所以加入標普500指數最最最最直接的影響就是股價了。這也是為什麼很多人期待Palantir可以趕快加入標普500指數的原因。

更不用說,它如果真的加入S&P500,PLTR公司會拿到非常多實質上的好處,很多金融機構的資金都會放在標普500的股票裡面。

EPS突破框架

這一季PLTR的EPS來到了0.03,雖然這個數字不是很高(比起其他企業來講),但我覺得這是一個很好的現象。

2022年第四季、2023年第一季跟第二季PLTR的EPS都是0.01,連續三季都是剛剛好0.01。

那時候包括我自己在內,連我都很懷疑PLTR是故意用業外收入把EPS控制在0.01,要不然很難剛剛好連三季EPS都一樣。

但這一季終於突破了!那這當然是因為Palantir的業務更賺錢了,費用也下降了,所以EPS才會上來。

簡單來說呢,我認為PLTR這一季財報算是一個很棒的轉捩點,從這一整份財報,不只可以看出Palantir的成長力道還是非常的強,客戶數量一直在成長,營收也一直在增加。

同時我也可以很肯定地說,PLTR本業真的開始賺錢了,它不再是那個靠業外收入撐起來的PLTR了。

所以我個人是會繼續持有PLTR的啦,就算出財報之後股價漲了20%,但我還是不會賣掉。

因為我覺得PLTR成長空間還是非常大的,現在才剛開始賺錢而已,以長期來看,它的前景還是非常好的,所以我是打算長期持有它啦。

那當然這只是我個人的判斷,要不要買賣你自己還是要做一下評估,畢竟沒有人可以為你的損益負責。

如果你覺得今天的內容有幫助到你的話,可以在下面留言「有幫助到我!」,這樣我才會更有動力繼續分享更多優質的內容喔!

你可能感興趣的文章:

<<Meta美股分析|2023Q3財報好的嚇人!現在可以買嗎?>>

<<特斯啦「倒退嚕」?!特斯拉Q3交車量不如預期,連中國比亞迪都要超越特斯拉了?>>

<<【股票買賣】股票進場時機怎麼抓?3個秘訣教你掌握最佳的進場時機!>>

<<【價值投資3大缺點】還在用價值投資買股票?那你就落伍了!>>

<<輝達Nvidia(NVDA)股票 2024 Q2 財報分析>>

<<ETF缺點|為什麼不要買ETF?告訴你ETF的2大缺點!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/