2024年該買什麼股票?

哪些股票在2024年會有不錯的表現?

今天這篇文章我將跟你分享,2024年我最看好的3支美股,並且告訴你為什麼我認為這三支股票值得投資。

這是經過我深入研究、精心挑選的三支股票,如果你還不曉得2024年該投資哪支美股,那一定要把這篇文章看完喔!

美股推薦1:Palantir(PLTR)

2024年我最看好的第一家公司就是Palantir,代號PLTR。

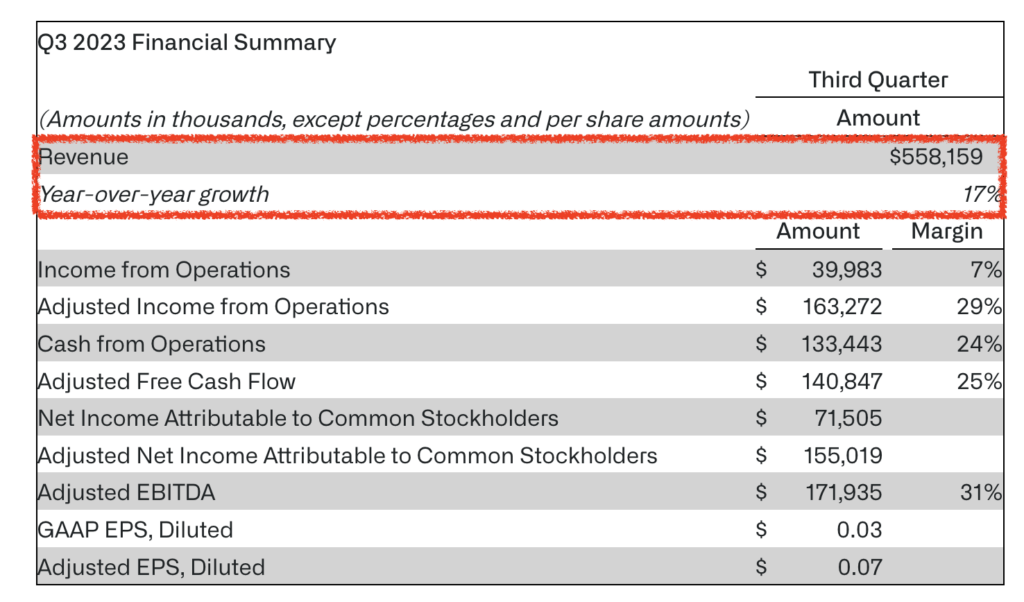

根據PLTR最新一季財報,營收年成長率達到17%,來到了5.58億美元。

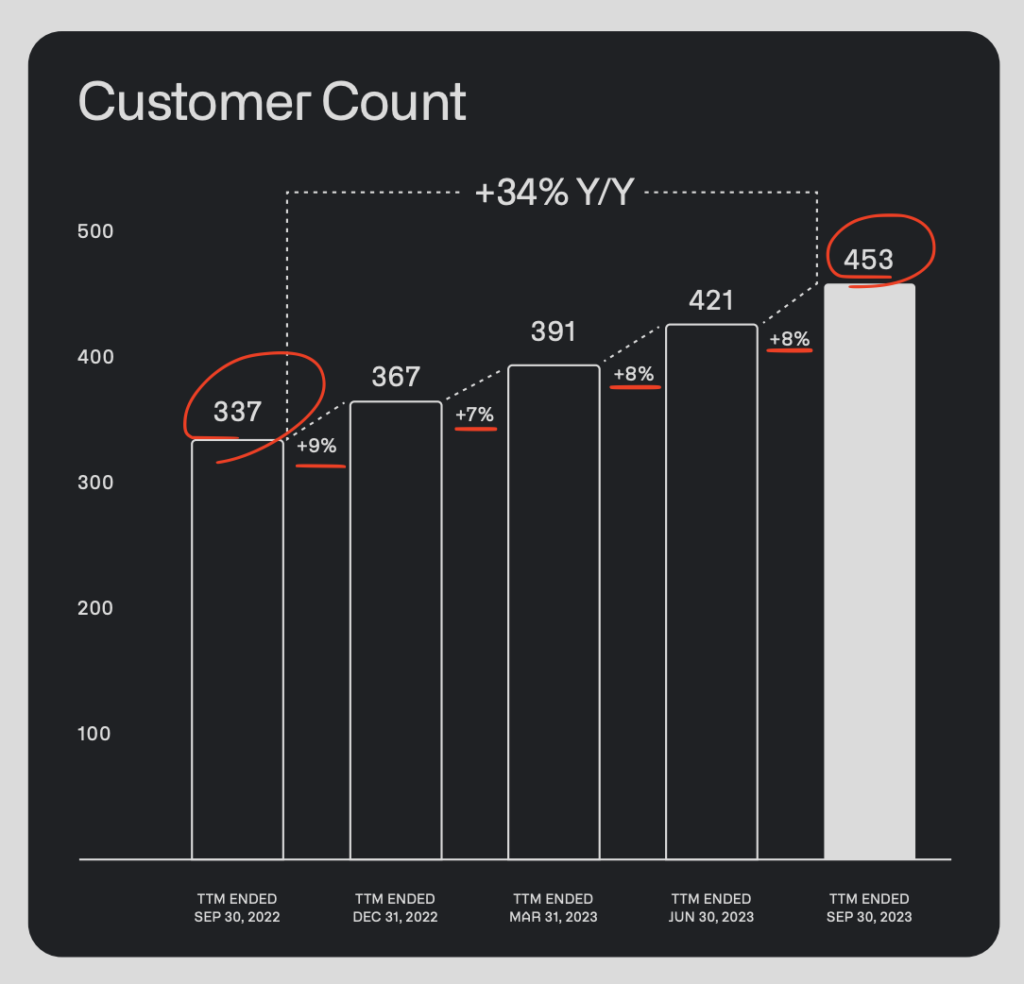

Palantir營收成長,主要是因為客戶數量一直在增加,不管是政府客戶還是一般企業客戶數量,都有穩定成長。

從上圖我們就可以看到,PLTR每一季的客戶數量都在增加,從去年第三季337個客戶,現在成長到453個客戶。

客戶數量穩定成長這件事情,對於一間公司來說非常非常重要,因為這會帶動公司的獲利;而且我也認為PLTR的客戶數在未來這一年絕對會持續成長。

原因很簡單,因為Palantir的產品能夠幫助企業「改善營運流程」以及「提高生產效率」。這是大部分企業的剛需。

像過去PLTR就曾經幫助過醫療企業透過它們家的產品,有效地去追蹤病患的狀態、減少病患的等待時間,管理護士跟醫生的時間使用效率等等。

這樣子的管理就能大幅降低企業的營運成本,同時又能讓公司的運作更有效率。這幾乎是所有企業都想要的。

所以市場對於PLTR的產品需求一直都很強勁,這就是為什麼我認為,PLTR的客戶數量會持續增加的原因。

而且現在AI話題熱度依然很高,很多企業都想利用Palantir的AI技術,來降低營運成本、提高營運效率。

再加上之前這篇文章我就有講過,PLTR轉捩點到了。

去年第四季、今年第一季第二季,雖然淨利都是正的,表面上已經轉虧為盈,但主要還是靠業外收入撐起來的。

但現在(2023年第三季)是「實際」轉虧為盈,是個很棒的轉捩點。

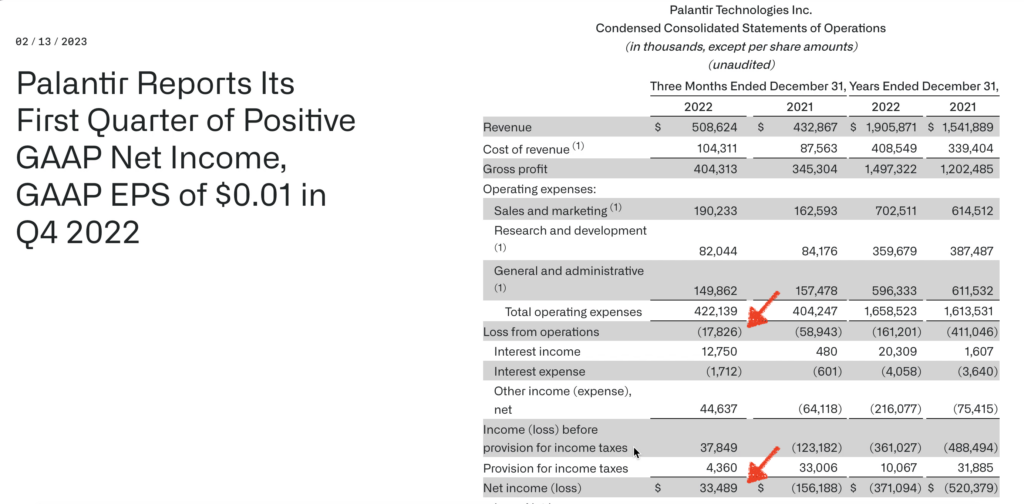

去年第四季的淨利雖然是正的,但營業利潤是負數,很明顯Palantir的本業在這個時候還沒開始賺錢。如果本業賺錢,營業利潤不會是負數(如下圖)

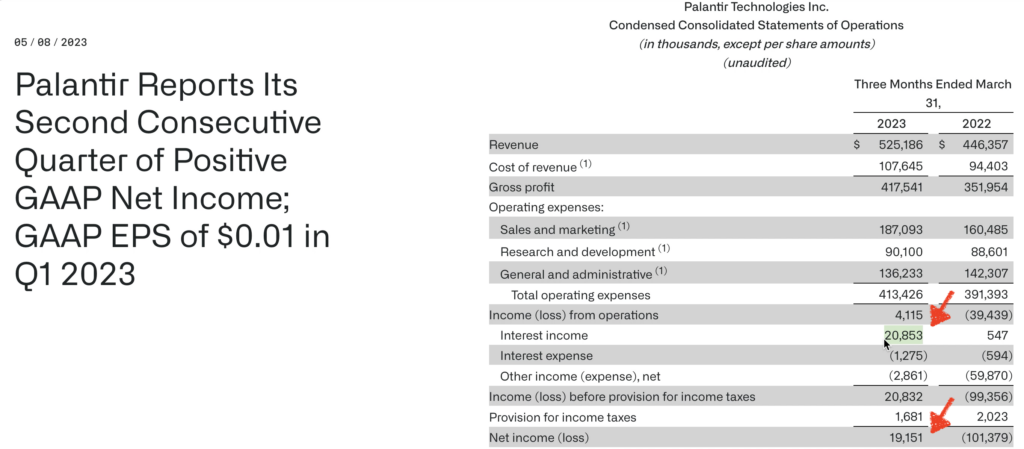

今年第一季淨利雖然也是正的,但如果我們拿淨利的19,151扣掉業外的利息收入20,853,會得到負數。也就是說,如果沒有業外的利息收入,它的淨利就不會是正數,它會是淨損(如下圖)

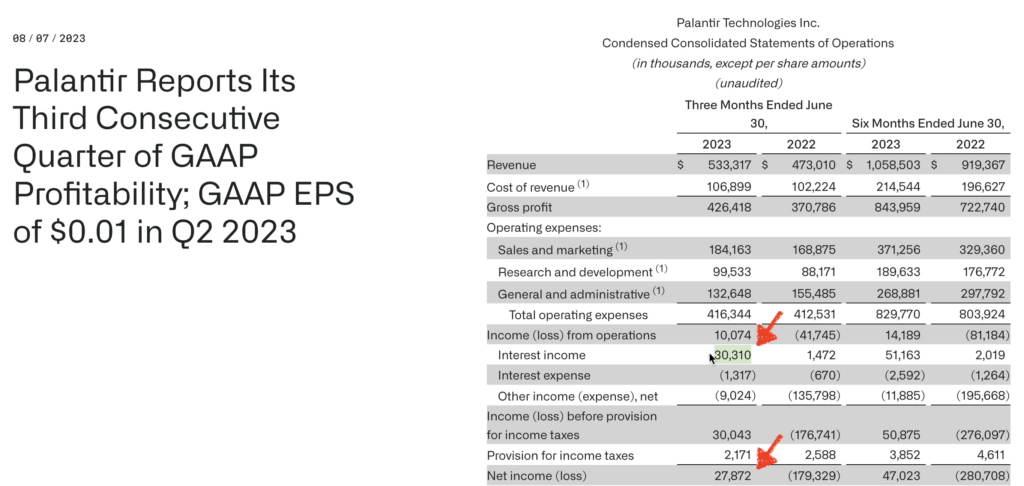

今年第二季的狀況也一樣。我們拿第二季的淨利27,872扣掉業外的利息收入30,310,一樣會得到負數。因此,如果沒有這些業外收入的話,PLTR第二季一樣會是淨損(如下圖)

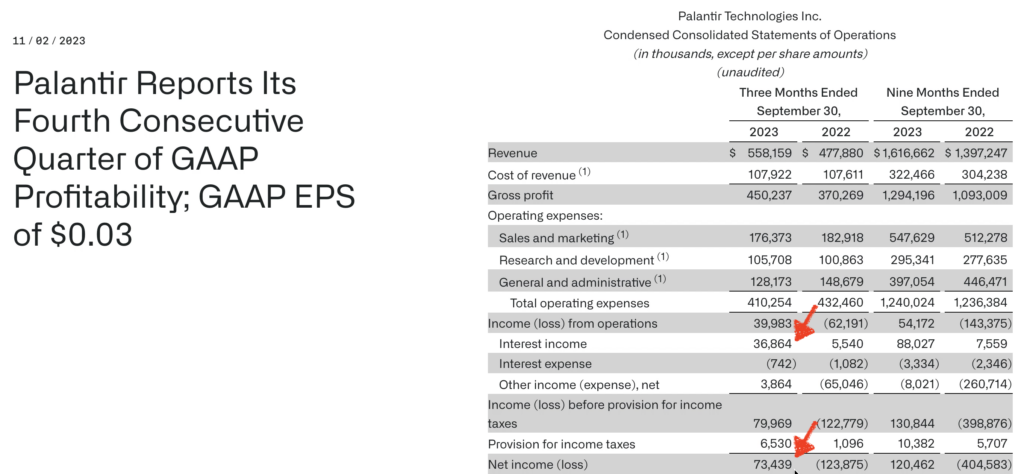

但是第三季狀況就完全不一樣了。如果拿第三季的淨利73,439扣掉業外的利息收入36,864,得到的結果是正的。也就是說,就算沒有業外收入的支撐,Palantir第三季照樣可以有淨利,因為它的本業真正開始賺錢了(如下圖)

而這對於一個企業來說,就是「真正的轉虧為盈」

所以從目前的財報來看,我個人認為PLTR目前算是在一個很棒的轉折點,是一個實質上轉虧為盈的轉折點。所以我個人是非常期待Palantir2024年的表現的。

尤其是,你可以看到,它從去年第四季、今年第一季、第二季,到現在的第三季,PLTR的財務狀況是一季比一季好的,是持續在進步的。

那我自己在選股的時候,就非常在意「進步」這件事情。

有沒有不斷地在成長,有沒有不斷地在進步,是我挑選股票時非常重要的依據。

因為我覺得有在進步的公司,前景才是好的。就算目前狀況可能沒辦法跟很多穩定的大企業比,但一直在進步的公司,總有一天一定也會成功。

而且一直在進步的公司,股價才有成長空間。

這就好像龜兔賽跑一樣。兔子雖然天生速度比烏龜快,但兔子如果在終點線前停下來,就永遠到不了終點;相反的,如果烏龜持續努力前進,總有一天會比兔子更快抵達終點。

這就是為什麼比起那些穩定成熟但沒什麼成長的公司,我更喜歡一直有在進步有在成長的企業。

那要挑選到有在進步、體質又很優秀的公司,當然要做一些功課,至少要像我這樣去看財報,才能了解公司的全貌。

不過看財報也不是10分鐘就能完成的事情,所以我特別準備了一份完整41分鐘的免費美股教學,這份教學會教你如何透過財報找到有潛力的公司,告訴你從財報選股的一些技巧。

這個教學目前已經有超過350人領取了,如果你也想要買到體質優秀又有成長性的好公司,立即點擊下方圖片索取教學吧!

另外,就發展面向來看,PLTR已經連續三個季度淨利都是正的,所以在未來的一年,PLTR是非常有機會加入標普500的,那這就很有可能會讓Palantir的股價上漲。

因為當PLTR加入標普500指數之後,基金為了更準確反應指數,它會去買入Palantir的股票。

而越多人買PLTR股票,它的股價理論上就會漲上去。這就是為什麼2024年我會看好Palantir的其中一個原因之一。

美股推薦2:Nvidia(NVDA)

2024年我最看好的第二家公司是Nvidia,代號NVDA。

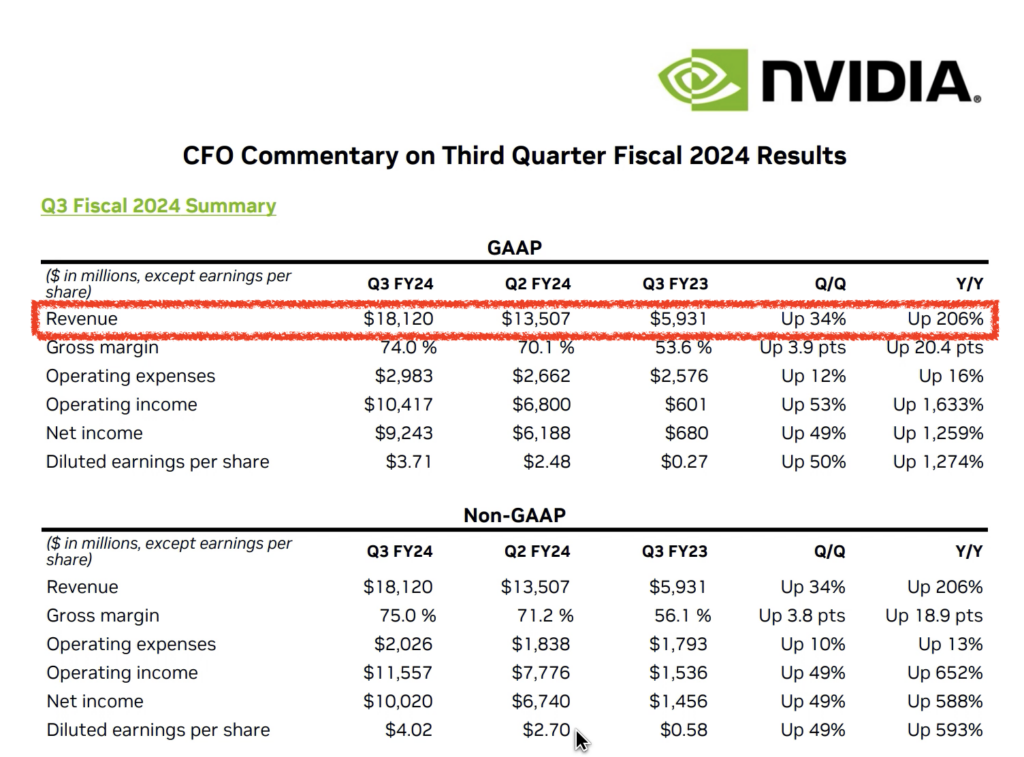

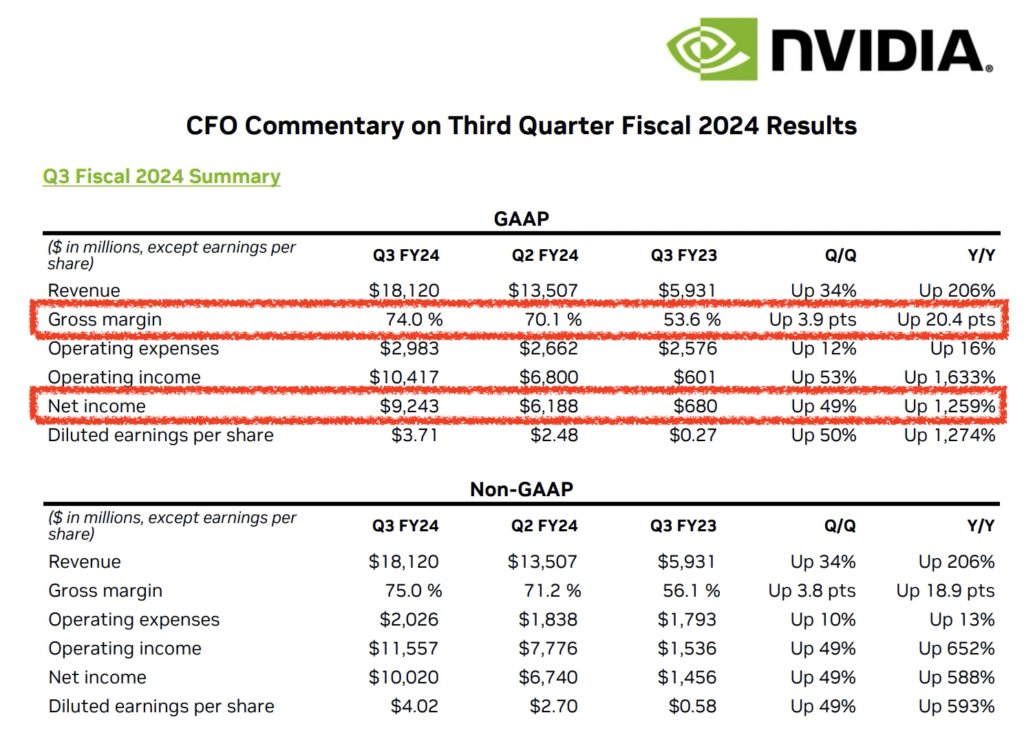

從Nvidia最新一季財報就可以知道,它的營收一直在破新高,今年第三季營收來到了181億美元,遠超過市場的預期,比上一季成長34%,比去年同期成長206%(如下圖)

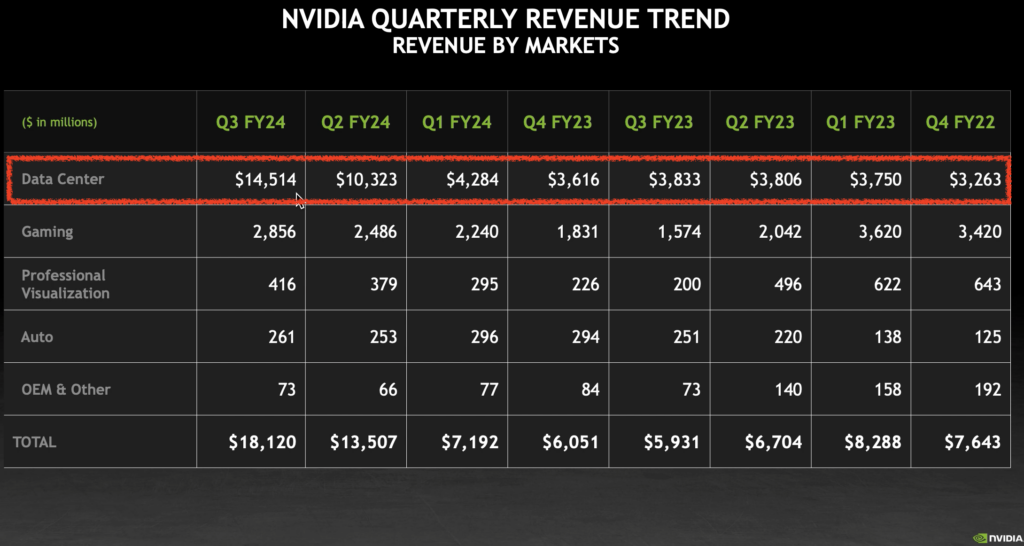

貢獻最多的就是Data center部門。這一季Data center部門的收入來到了145億美元左右,大概佔總營收的80%。

且Data center第三季收入比上一季高了40億左右,比去年同期增加了100億左右。這成長真的是蠻誇張的(如下圖)

從這樣的表現來看我們就可以知道,在過去這一年,市場對於Nvidia的產品需求是越來越高的。尤其是GPU的部分。

如果你還不太清楚NVDA是在做什麼的,建議先去看看這篇文章,這樣你就會比較了解我在說什麼。

除了營收之外,Nvidia這一季的毛利率跟淨利也非常好,毛利率已經來到了74%,淨利也來到92億美元,比上一季成長49%,比去年同期增長1259%(如下圖)

從目前的財務報表來看,NVDA的狀況是非常好的。不過當然,過去的數據並不能代表未來,我們還是要去了解市場未來的展望跟公司未來的營運方向。

那AI這個產業我自己是認為沒什麼好說的,不管是科技業、汽車業、金融業、醫療業、航空業,或甚至是政府的軍事行動,基本上都會用到AI技術。

比方說,像航空業就可以藉由AI技術,提高飛機的生產效率,降低不必要的生產成本等等。

所以說,我認為AI產業還在一個成長期,很多公司對於GPU的需求依然在增加。

再加上,目前市場上還沒有出現非常強勁的競爭對手能夠跟NVDA匹敵,所以目前在GPU這一塊,Nvidia幾乎可以說是還沒有人能跟它抗衡,Nvidia有絕對的優勢。這也是為什麼我很看好Nvidia在2024年的表現。

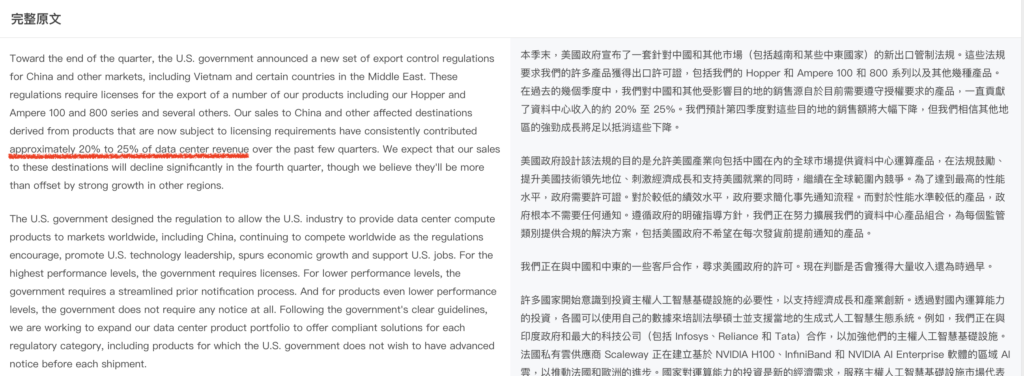

不過有一個比較值得注意的是,美國政府的晶片禁令,可能會對NVDA的營收有所影響。

最近我也超常被粉絲私訊問,美國對中國的銷售禁令到底會不會影響到Nvidia?

根據Nvidia最新的法說會內容,賣給中國的晶片收入的比例大概佔了Data center部門的20%~25%左右。所以「禁止更多先進的AI晶片出口到中國」的這個政策,在第四季可能就會影響到Nvidia。

但因為目前國際市場上對於晶片的需求依然是非常高的,而這樣的需求跟買氣,就可以抵銷掉禁止銷往中國這個禁令所產生的影響。

用白話文來說,意思就是,雖然不能賣到中國對Nvidia會有一些損失,但是因為國際需求非常高,大家還是會一直跟Nvidia買晶片,因此這些損失就會被抵銷掉。

所以短期之內,我認為未來這一年,NVDA的整體營收並不會被影響太多。不過長期而言,NVDA的營收確實可能就會受到影響。

但是,我必須說,上有政策,下有對策。

雖然以目前這個禁令,長期是會傷害到NVDA的獲利,但是黃仁勳不是傻子,Nvidia裡面的經營團隊也不是笨蛋,他們一定也在尋找解決方案。

而且以Nvidia研發速度和決策能力,我覺得這個問題是有機會被解決的。

所以就算現在有這個晶片禁令,我個人對於NVDA的2024年,還是抱持著樂觀態度的。至少在未來這一年,Nvidia的收入不會被影響太多,它的成長動能還是在的。

美股推薦3:特斯拉(TSLA)

最後一個我看好的公司就是特斯拉,代號TSLA。

老實說,特斯拉最新一季的財報真的不是很好。

特斯拉在電動車這一塊的營收年成長率只有5%,去年第三季是186億美元,今年是196億美元。這樣的成長對特斯拉來說真的太少了(如下圖)

那主要原因是,特斯拉這一季的產量跟銷量下降,才會導致這一季的營收不如預期。

特斯拉第三季的產量是43萬輛,上一季的產量將近48萬輛,這一季的交車數是43.5萬輛,上一季的交車數是46.6萬輛(如下圖)

在這一季財報出來的時候,很多人都說特斯拉不行了,產量跟銷量都下滑。

但是很多人都沒搞清楚,特斯拉是因為要把工廠設備升級,所以才會暫時讓工廠停工;而工廠停工,產量銷量下滑就是一件很正常的事情。

更何況它停工是為了要把工廠設備升級,是為了它的未來在做打算。升級之後,生產效率可能會提高,生產成本也會下降。這對於特斯拉來說,難道不是一件好事嗎?

所以儘管它最新一季的財報沒有那麼理想,但光是「工廠升級」這件事情,就足以讓我相信特斯拉是有在「進步」的,是有在努力控管成本、管理時間效率的。

就好像我們在工作一樣,也許現階段你的薪水不高、工作能力沒有很強,但如果你願意不斷學習讓自己進步,或是做好時間管理,提高自己的工作效率,我相信薪水不會永遠那麼少。

所以以長遠來看,我認為特斯拉獲利絕對會因為這些小小的改善,而有所進步,不會像現在這樣成長幅度那麼小。

千萬不要小看這些微不足道的進步。

你看,又是進步吧!

除了營收之外,這一季的毛利率也很慘,只有17.9%,比去年同期下降7.19%,去年第三季是25.09%。那這當然是讓很多投資人不太滿意的地方(如上圖)

不過這件事情很明顯跟特斯拉的經營策略有關。

特斯拉現在正在轉型期,它想要提高銷售量與市占率,所以降低了電動車的售價;而降低售價,短時間內又沒辦法壓低成本,就會導致毛利率下降。

以短期來看,這當然不是一件好事,大家都希望特斯拉的毛利率可以維持在一定的水準,甚至是高一些,這樣才有競爭力。

但以長期來看,這個策略其實是非常聰明的。

因為調低售價,會讓更多人負擔得起,會讓更多上班族願意去買它的產品,它會吸引到更多更多潛在客戶。這樣未來的5~10年市佔率就會變高。

而市佔率提高,對於特斯拉的品牌形象、品牌護城河,都會非常有幫助。它在市場上的地位也會更穩固。

這就是為什麼我說這個策略其實是非常聰明的原因。

雖然調低售價短期內確實會影響到毛利率,但這是為了實現更長遠的「提高市佔率」這個目標。

而且你可以看到,特斯來已經在想辦法讓工廠升級、降低生產成本了,所以我認為特斯拉未來的成本是會下降的,不會像現在這麼高。那這當然就有助於維持穩定的毛利率。

不過要注意的是,特斯拉現在是轉型期,它正在調低售價,扭轉它的經營策略跟品牌形象,所以中間這段過渡期可能會有比較多狀況,股價大漲大跌的機率就會比較高。

那我覺得這就是一個很好的投資機會,在未來的2024年,當特斯拉出現低檔的時候,就會是一個很好的分批買進時機。

那當然,現階段我並不鼓勵短期持有,因為就像我剛剛講的,特斯拉正處在一個轉型期,比較沒有那麼穩定,股價變動也會比較大。如果只投資幾週或幾個月,風險會蠻高的。所以我還是比較鼓勵長期持有。

當然啦,這些都只是我個人的看法,投資之前還是要自己去看看財報,做好風險評估。

以上就是我2024年最看好的3支股票,不曉得2024年你最看好的股票是哪一支呢?歡迎在下面留言告訴我喔!

你可能有興趣的文章:

<<PLTR 2023Q2 財報好嗎?為什麼財報一發布就開始狂跌?到底該不該繼續持有PLTR?>>

<<輝達Nvidia(NVDA)股票 2024 Q2 財報分析>>

<<【美股股票分析】麥當勞股票值得買嗎?財務報表好嗎?>>

<<【美股股票分析】Apple蘋果股票可以買嗎?怎麼買?基本面表現如何?>>

<<【美股熱門股】21檔美股投資人一定要知道的熱門股!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/