全職經營自媒體的這一年,我除了經營部落格、IG、Youtube以外,還花了很多時間在美股上面。

原因是我自己也有在投資美股,因此研究財報、找出好公司已經變成了一種習慣。而且我一直都相信,投資到本質好的公司才有機會創造財富,所以一直以來我都不斷地在研究許多公司的財務報表。

那今天我就要來跟你分享我近期研究的一家公司:麥當勞。

如果你想更深入瞭解麥當勞的財務報表、商業模式、獲利能力,那就仔仔細細地把這篇文章看完吧!相信絕對會帶給你很多收穫的!

內容目錄

一、麥當勞的由來

麥當勞的由來,可以追朔到美國的一對兄弟:理查·麥當勞(Richard “Dick” J. McDonald)和莫里斯·麥當勞(Maurice “Mac” McDonald)。

他們在美國加州成立了一家「麥當勞燒烤」(McDonald’s Bar-B-Que)餐廳,可見一開始的麥當勞完全不是速食店,而是一家燒烤店。

不過現在的麥當勞公司跟這對兄弟並沒有直接關係。

麥當勞的經營權和商標權後來被一位叫做雷·克勞克的人買走,導致麥當勞兩兄弟的燒烤餐廳生意越來越差,最後甚至以關門收場。

但雷·克勞克所經營的麥當勞事業卻蒸蒸日上,直至現在變成了人人知曉的「麥當勞速食店」。而且雷·克勞克也成為了麥當勞公司「真正的創辦人」。

二、麥當勞在食品業的地位

麥當勞在全球大約有38,000家餐廳,遍及超過119個國家,在全世界的食品市場佔有非常重要的位置。

但我覺得單看餐廳和地區數量,看不出麥當勞在食品界的地位,還是要和其他食品公司的股票市值來比較,會更容易看出麥當勞的權威性。

目前美國各大食品股市值:

- 麥當勞市值(MCD):1873億美金

- 星巴克市值(SBUX):1017億美金

- 肯德基&必勝客市值(YUM):316億美金

- 漢堡王市值(QSR):174億美金

- 達美樂市值(DPZ):114億美金

從上面這個數據就能看出,麥當勞在食品業中佔有非常崇高的地位,而且對美股大盤也有一定的影響力。

三、麥當勞的優勢

我認為麥當勞在食品產業中,有三個最大的優勢:

第一個優勢是品牌形象

你想想,每次不知道要吃什麼的時候,你會不會突然有個想法「乾脆吃麥當勞好了」;或者出國吃不習慣當地的食物,你會不會想「乾脆吃麥當勞好了」

這就是麥當勞品牌效應造成的結果。

因為它的品牌形象好、食物美味,因此讓我們在很多時候能夠想起「麥當勞」三個字。

蕭邦平常就很容易在不知道要吃什麼的時候,打開外送平台滑了老半天,最後還是決定點麥當勞XD

第二個是議價優勢

麥當勞算是全球龍頭食品業者,因此在買進原物料時,有絕對的議價優勢。

全世界有很多廠商都搶著跟麥當勞做生意,所以當A供應商價格太高的時候,麥當勞可以拒絕購買A的原物料,轉向開價更低的B供應商購買。

這也是為什麼,麥當勞可以在近幾年,毛利率提升最主要的原因之一。

第三個則是網路行銷優勢

不知道你有沒有注意到,不管是在電視上還是網路上,麥當勞的廣告都常常出現。

根據行銷專家統計,消費者平均要看過特定產品數位廣告七次才有可能購買。麥當勞的廣告一次又一次的出現,想當然一定會吸引更多顧客上門。

而且我相信很多人都跟我一樣,每次看到麥當勞廣告的時候,都會特別注意它又出了什麼新口味,畢竟麥當勞的食物真的很不錯吃,新品都很熱銷啊XD

四、麥當勞的商業模式

麥當勞在世界各地都有店面,這些店面有些是直營店、有些是加盟店。不同性質的分店,有不同的商業模式。

來自直營店的營收有漢堡、可樂、薯條等等販賣食物的收入;來自加盟店的營收則是租金、特許權使用費、保證金和加盟金收入。

直營店

麥當勞全球直營店比例大概只佔了7%左右,其他都是加盟店。

對麥當勞來說,來自直營店的營收大多是賣漢堡、可樂、薯條的收入,也就是單純商品上面的收入。

加盟店

那剩下的93%就都是加盟店。

麥當勞會跟加盟店收取房屋租金、特許權使用費、保證金和加盟金。

麥當勞會使用貸款的方式買下土地及房子,然後租給加盟主,加盟主就只能在麥當勞買的房子營業餐廳,而且麥當勞會向加盟主收取房租。

加盟店的房租就是麥當勞很重要的收入來源之一,因為有了這個租金收入,麥當勞才能cover買土地、房屋的貸款。

另外,麥當勞也會根據加盟店的營業額,收取一定的百分比作為特許權使用費。也就是說,加盟店賺越多,麥當勞的特許權使用費收入就會越高。

至於保證金的部分,加盟主必須在一開始的時候就付給麥當勞;加盟金則是會按照授權年限(大多是20年),分攤到各個年度繳交。

p.s.你是不是也想學會看財報,避開財務有問題的公司呢?

如果你想擁有穩紮穩打的財報基礎功,立即點選下方圖片,索取免費美股財報名詞4天教學!

五、麥當勞面臨的風險

供應鏈中斷或價格上漲

雖然世界各地都有麥當勞的供應商,但是某些產品只會仰賴特定幾個供應商,因此麥當勞對某些供應商的依賴程度會特別高。

如果遇到原物料短缺、需求突然增加、運輸問題、勞工問題、自然災害,或者其他不可控的因素,導致供應鏈中斷或價格上漲的話,那麼就可能會大幅地影響麥當勞的利潤。

加盟商銷售業績風險

要知道,麥當勞的其中一個收入來源是加盟店,包括特許權使用收入、授權金、保證金和租金。

尤其是特許權使用費的部分,加盟店必須根據銷售額計算特定百分比,上繳一部份給麥當勞總公司。

如果加盟店的營業額不理想,那麥當勞的財報就會受到影響。

食品安全問題

食品安全是所有食品業者都會面臨到的風險,麥當勞當然也不例外。

如果麥當勞的產品在供應鏈、製作或運送過程中出現衛生問題,對他們的品牌聲譽和財務績效都會有所影響。

各國食品法規和稅法的變化

各個國家對食品都有不同的規範,包括產品包裝、行銷、過敏原含量、標籤等等,這些嚴格的法規約束可能會影響到麥當勞的營運和銷售績效。

而各國稅法的變動,也有可能讓麥當勞必須支付更多的稅金,進而影響到財報績效。

通貨膨脹問題

近期嚴重的通貨膨脹,可能會影響人們的消費力和消費習慣,導致麥當勞的銷售狀況轉差。

且各個國家為了因應通膨而採取的緊縮貨幣、刺激經濟等等的措施,也有可能大幅地影響麥當勞的業績。

匯差問題

麥當勞在世界各地都有分店,包括美國、法國、英國、德國、澳洲、台灣、日本等等,因此一定會遇到匯差的問題。

當全球匯率波動過大的時候,麥當勞可能就會面臨到匯差虧損的問題,這部分就會反映在損益表上面。

六、麥當勞財務報表分析

損益面

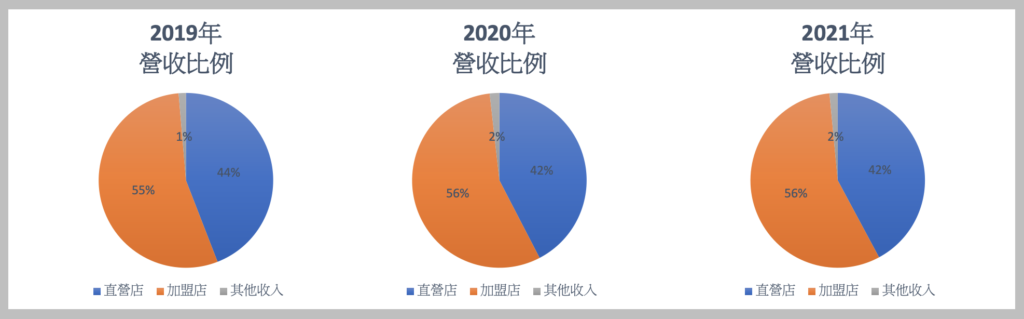

前面有提到,麥當勞的營收分別來自直營店和加盟店,因此麥當勞的財報也將這兩個項目分開列示:

轉換成圓餅圖讓你更好理解👇

從上面這兩張圖就可以證實,麥當勞的營收主要就是來自直營店和加盟店,而且加盟店的收入又比直營店來的高一些。

但光是從營收,我們無法得知哪種店家的獲利能力比較好,所以我會再去深入分析直營店和加盟店的毛利,看看誰的獲利能力比較強。

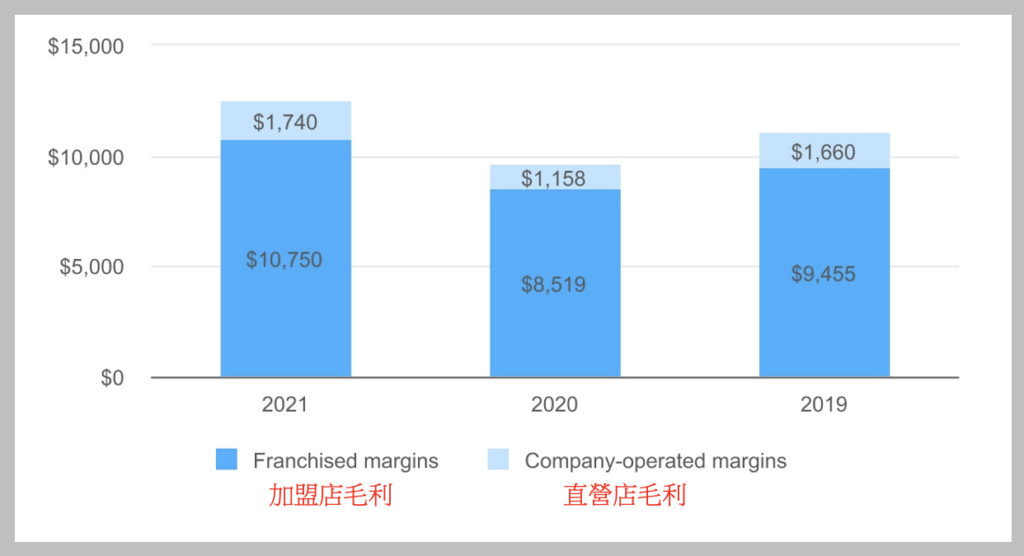

從這張圖就可以知道,加盟店的獲利能力明顯比直營店好很多。

直營店與加盟店的營收並沒有差很多,但是直營店最後的獲利卻只有加盟店的十分之一左右,可見加盟店的獲利能力比較強。

這是因為麥當勞從直營店得到的營收,只有賣漢堡、薯條、可樂的收入,所以它的成本有食材、包裝、人事等等營業上的支出,這樣扣下來直營店的獲利並不高;

而來自加盟店的收入有保證金、加盟金、特許權使用費、租金,所以它就沒有食材、包裝、人事等等的成本,省下了很多經營層面的開支,以致於這樣扣下來的獲利比直營店來得高。

因此對麥當勞來說,未來如果能夠持續拓展加盟店的數量,會是比較好的策略。

👉相關文章:【美股】營收是什麼?怎麼看查詢?

👉相關文章:【美股】綜合損益表是什麼?該怎麼看?

p.s.你是否很想學習從財報選股,但有以下這些困擾呢?

- 想看懂財報,卻總是搞不懂財報上的名詞?

- 對於這些名詞,總是看過就忘?時常記不起來是什麼意思?

- 上網查了各種財報資訊,卻還是不知道該如何運用、分析?

我特別規劃了4天的財報名詞教學,以最白話文的方式,帶你認識一些報表中的重要名詞,讓你省去上網查找資料的時間,並且幫助你了解各個報表的意義與用途。

如果你想擁有穩紮穩打的財報基礎功,立即點擊下方圖片,索取免費教學!

財務結構面

關於美股的財務結構,我習慣會去看企業的「負債比」,觀察公司的負債與資產的比例健不健全。

負債比是指總負債除以總資產,用來衡量企業長期經營的壓力。如果負債比越大,企業承擔債務的壓力越大,反之,負債比越小,企業壓力越小。

但並不是負債比越低就越好,還是要看公司的營運方式。

麥當勞最近五年的負債比如下:

以食品業來說,我認為負債比在80%以下是比較安全的數據,但最近五年麥當勞的負債比都在110%左右。

老實說剛開始看到這數據的時候我嚇了一大跳,因為我不認為食品業的負債比應該那麼高。

因此我開始思考,負債比那麼高就一定不好嗎?為什麼麥當勞負債比會那麼高?

後來我發現,麥當勞的負債比會那麼高,完全是它本身的商業模式所致。

麥當勞會貸款去一些買土地跟房屋,再把這些土地房屋租給加盟主,用收取租金的方式償還貸款的本金和利息。所以麥當勞會大量舉債借錢買這些資產,導致財報上的負債比非常高。

而麥當勞買地買房,是為了要讓更多加盟商順利營業,創造更多收益。所以換個角度來講,麥當勞舉債的目的是要提高收入,是非常正面的意圖。

那也因為是商業模式本身的關係,才會讓負債比那麼高,不是什麼其他奇奇怪怪的原因,因此我覺得這樣的負債比對麥當勞來說是很正常的。

這也驗證了剛才說的「並不是負債比越低就越好,還是要看公司的營運方式」才能夠下定論。

👉相關文章:【資產負債表】資產負債表怎麼看?8分鐘馬上讓你搞懂!

👉相關文章:3 分鐘讀懂流動比率與速動比率!

現金流

雖然麥當勞的負債比較高是很正常的,但我們還是要確保它有能力償還負債,對吧?!

因此這時候我就會去研究企業的「營業現金對流動負債比」。基本上營業現金對流動負債比就是越高越好。

營業現金流是指公司「經營行爲」所產生的現金流量。

好比說,

小思開了間豆花店,

今天販售豆花 200 杯共賺了 8000 元,

買進黃豆、凝固劑等等材料又花了 2000 元。

像這樣因「經營行為」產生的現金流,就是營業現金流。

而流動負債比則是指公司在未來一年內必須償還的短期債務。

好比說,

小李跟銀行借了一筆 100 萬元的短期債務,

約定好半年後要還本金跟利息。

這個 100 萬就是流動負債。

麥當勞最近五年的營業現金對流動負債比如下:

從這張圖就可以看出,短期內麥當勞的債務週轉能力很不錯,它的營業現金流完全可以支應流動負債,一年內幾乎不太可能發生還不出錢的問題。

所以說,即便麥當勞的負債比在食品業中非常高,但我們也不需要太擔心這個問題,因為這都是正常營運的結果,而且麥當勞也有足夠的資金去償還債務。

👉相關文章:【自由現金流量】6 分鐘看懂自由現金流量!

七、麥當勞股息政策

每次探討企業股息政策的時候,我都會先看過公司的財報。

因為我知道,有些公司其實財報不太ok,營收也在下滑,但為了吸引投資人的注意力,它還是會堅持發放股息。(哪間就不說了🤫)

為了讓自己保持聰明選股,所以我都堅持一定要看過財報之後,再來看看股息的部分。

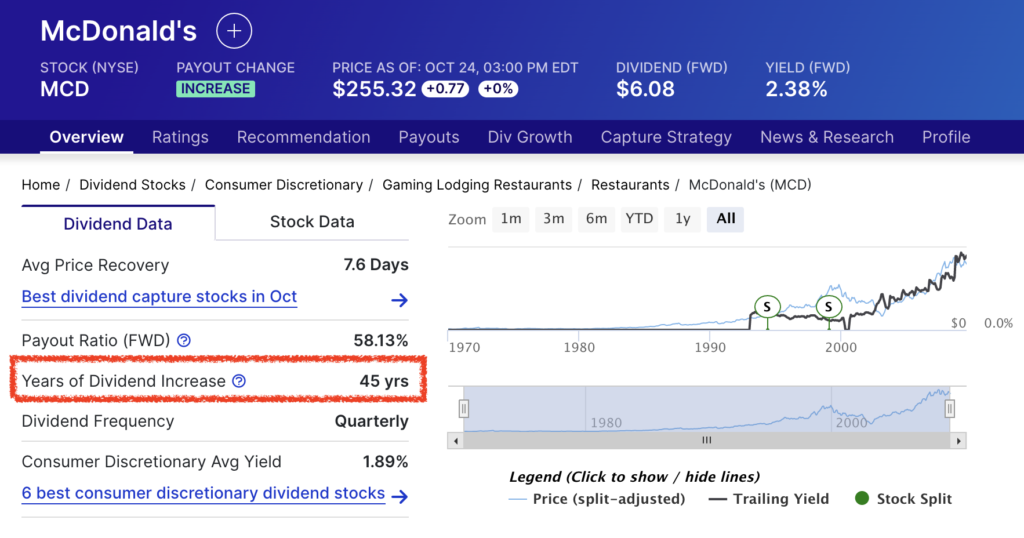

從這張圖就可以看出,麥當勞股息發放的很不錯,它的股息已經連續成長超過45年了,早期買的人一定領了不少股利!

未來如果能增加加盟店的數量,我相信麥當勞的最終獲利仍然會持續提升,投資人也就能繼續穩穩領股利囉~

八、結語

我覺得麥當勞在經營上,是相當聰明的。

不像傳統的食品業者只有銷售食物的收入,還懂得以槓桿原理,運用舉債買土地房屋來租給加盟商,增加租金、特許使用權等等的收入,同時又能cover負債。

而且這樣也能省下許多原物料食材成本和營業費用,減輕支出負擔,提高公司整體的獲利能力。

因此我認為,麥當勞是家很不錯的公司,很適合長線投資人長期持有。

不過這並不代表我推薦你買麥當勞喔!

每個人可以接受的風險程度都不一樣,我建議你還是要先評估自己能接受多高的風險,並且更深入了解麥當勞以後,再決定是否要買入麥當勞股票,這才是最安全的做法。

本文章之內容僅爲個人之投資見解與心得,不得作爲任何交易之依據及獲利之保證,請自負投資風險與損益。

- 你可能有興趣的文章: <<【美股股票分析】Apple蘋果股票可以買嗎?怎麼買?基本面表現如何?>> <<【美股股票分析】可口可樂股息發得好,就值得買嗎?>> <<【美股股票分析】Tesla特斯拉股票可以買嗎?該怎麼買?>> <<【美股股票分析】PLTR是什麼?8000 字為你分析PLTR的各項能力!>> <<【美股股票分析】SBUX星巴克股票怎麼買?15分鐘完整分析美股星巴克!>> <<【美股選股】我認為最踏實、最不失真的選股方式!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/