前陣子,我在IG上滑到了一位前同事的動態,於是順便關心他近況:「最近工作還好嗎~」

他的回答,並不是讓我太意外。

他說:「會計師事務所比以前更缺人了,越來越少人願意到事務所工作,所以現在我手上案子越來越多,壓力也越來越大,好想離職喔~」

接著我問他:「那你提離職了嗎?確定今年會走嗎?」

因為他已經在事務所待了4年,是我們同期的同事中,唯一一個撐下去的。不過這4年間,他每年都說好累想要離職,卻每年都被主管慰留成功。

他回答:「我是很想走啦!真的太累了!但主管跟我說,明年會幫我爭取多一點調薪,而且事務所為了增加更多人力,提高了新進人員的底薪,到時候人手變多應該就不會那麼忙了,所以我還在考慮!」

對於他的猶豫,我毫不意外;但對事務所提高新進人員底薪這件事,我倒是感到很驚訝。

因為四大會計師事務所,已經連續10幾年沒有調過新進人員的底薪,所以這在會計界,算是非常大的新聞。

而這10幾年來,蛋價米價漲了幾百次、蔬菜水果也漲了幾千次,薪水卻只調了一次,仔細想想薪水漲幅根本追不上通貨膨脹。

這也是為什麼,我認為「存錢」很重要的原因。

沒有存錢的習慣,僅僅靠著調薪來累積財富,真的很難打敗通貨膨脹!

透過一些存錢方法,我們才能有計畫性地累積資產,也才能降低對「調薪」的仰賴,進而得到更多的安全感。

如果你也想透過存錢來打贏通膨,那就一定要看完下面5個步驟與8個存錢方法,加速自己的財富累積唷!

內容目錄

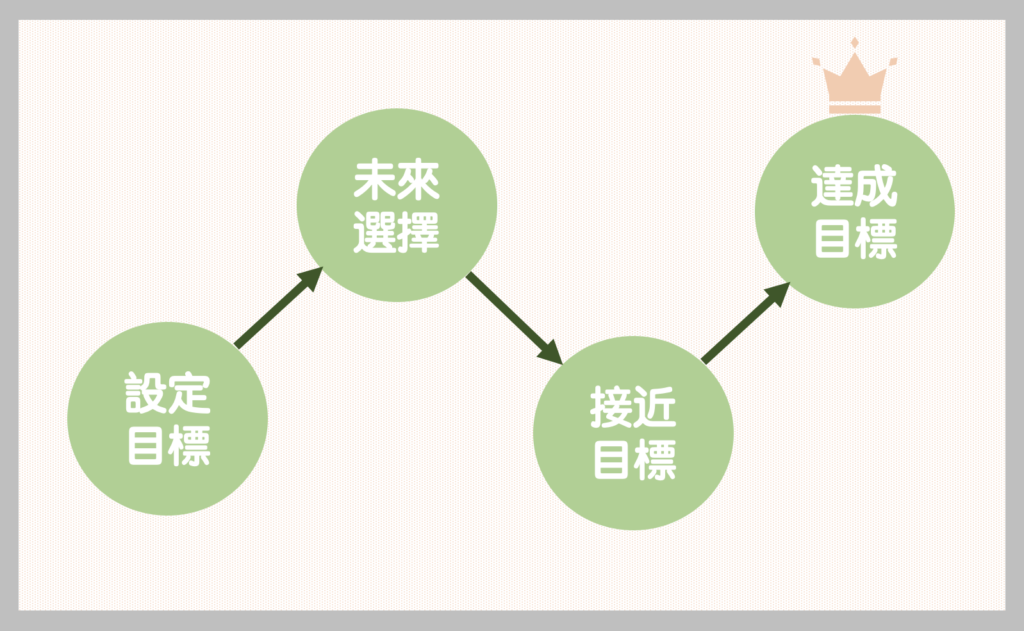

步驟一、設定存錢目標

在開始執行存錢以前,我希望你能先設定存錢目標,因為我認為「設定目標」是非常重要的一件事。

就像百米賽跑時,我們要把目光放在終點線一樣。只有清楚知道目標在哪裡,我們才能往對的方向跑。

因此,當我們的目標設定越明確,越容易在每個時刻跑往對的方向,做出明智的選擇;

相反的,如果我們沒有設下目標,就無法跑向正確的方向,可能就會做出錯誤的選擇。

好比說,如果在2022年1月1日,我設下「這個月我要存3000塊」的目標,那麼1月2日下午當我想喝星巴克咖啡的時候,我就會提醒自己有這個目標,然後改喝比較便宜的便利商店咖啡,省下100元。

假設未來30天我都能這樣提醒自己,並且做出比較好的選擇,那麼1月底我就能輕鬆達成目標了。

相反的,如果2022年1月1日我沒設下目標,那麼當我想喝星巴克的時候,我可能就會想:「平常工作那麼辛苦,犒賞自己一下也沒關係」,於是常常做出比較不明智的選擇。

一個月後,我可能還是跟當初一樣沒存到什麼錢,只因為沒設下明確的目標,所以經常做出違背目的的選擇。

若能在每個當下選擇去做對的事情,長久下來,我們就能在最重要的事情上花更多時間、累積能量,並且能更明確地朝著目標前進。而且越靠近目標,成就感就越大,就會有更多的自我肯定。

相信你會看到這篇文章,一定是因為想要存錢,對吧?

那不妨先「寫下」你的存錢目標,幫助自己在未來的每分每秒做出更明智的抉擇吧!也歡迎你在下方留言分享給我唷!

💡蕭邦小提醒:目標盡量設定得越清楚越好,最好是加上一些「數字」讓目標看起來更具體。例如:「我要在1年內存到50萬」、「我要在3個月內存到10萬塊」。

👉相關文章:運用5大「SMART原則」,讓你更容易實現目標、完成夢想!

步驟二、選定存錢方法

設定好目標後,再來就可以選定你要執行的存錢計畫囉!

我整理了下面8個存錢方法,你可以選擇一個喜歡而且做起來沒壓力的來執行。

| 存錢方法 | 做法 |

| 撲滿零錢存錢法 | 每天將錢包裡的零錢,存入撲滿中 |

| 10元、50元存錢法 | 每天存10元或50元硬幣 |

| 日階梯存錢法(又稱365存錢法) | 每天比昨天多存1元 |

| 週階梯存錢法(又稱52存錢法) | 每週比上週多存10元 |

| 631法則 | 月薪的60%作為生活開銷費用,30%拿來儲蓄,10%當作風險管理 |

| 433法則 | 月薪的40%拿來投資,30%當作生活開銷,30%拿來儲蓄 |

| 333法則 | 將薪水分成3等份,分別用於生活開銷、儲蓄、投資 |

| 固定金額存錢法 | 每月固定存入同樣金額 |

存錢方法一:撲滿零錢存錢法

方法一就是「每天將錢包裡的零錢,存入撲滿中」。

你可以設定一個鬧鐘,譬如每天晚上12點整,在睡覺前拿出皮包,把當下皮包中剩下的所有硬幣投入小豬撲滿裡,有多少就投多少。

這個方法對於不喜歡硬幣、覺得硬幣很重的人來說,應該會非常棒,每天都能減輕錢包的重量。

而且這個方法最大的好處,就是可以沒有壓力的存錢,有多少零錢就存多少,不需要刻意存某個金額。

存錢方法二:10元、50元存錢法

方法二是「每天存10元或50元硬幣」。

這個金額你可以自己設定,如果你沒有金錢壓力,那可以每天存10塊、20塊;如果你想快速存很多錢,也可以每天存100塊。

我個人覺得這個存錢方法很不錯,能夠量力而為,而且即便每天存100塊其實壓力也不會很大,又能強迫儲蓄,穩定累積存款。

存錢方法三:日階梯存錢法(又稱365存錢法)

方法三是「每天比昨天多存1元」。

比如說:1月1日存1塊錢,1月2日存2塊錢,1月3日存3塊錢,以此類推。

以等比的方式,每天比前一天增加一點點存款,累積到年底,其實也蠻可觀的唷!

存錢方法四:週階梯存錢法(又稱52存錢法)

方法四是「每週比上週多存10元」。

比如說:2022年第一週存10塊錢,第二週存20塊錢,第三週存30塊錢,以此類推。

方法四與方法三的概念雷同,都是以等比的方式增加累積存款。不過有的人會覺得週階梯存錢法壓力比較大、無法長期執行,那就看個人的選擇囉~

存錢方法五:631法則

方法五的意思是「月薪的60%作為生活開銷費用,30%拿來儲蓄,10%當作風險管理」。

生活開銷的部分包含房租、水電費、必需品支出等等,舉凡日常生活中所有的花費,都算在這裡。

薪水30%儲蓄的部分,可以自行安排放在定存或做投資,或者一半放定存、一半投資股票也是可以的喔!

那我自己是習慣把投資視為儲蓄,因為錢放在股票中,就不會輕易拿出來花,所以我沒有做任何定存,我把所有存起來的錢都放在美股裡。

最後的10%則是風險規劃,你可以拿來買保險或者就當作緊急備用金使用。

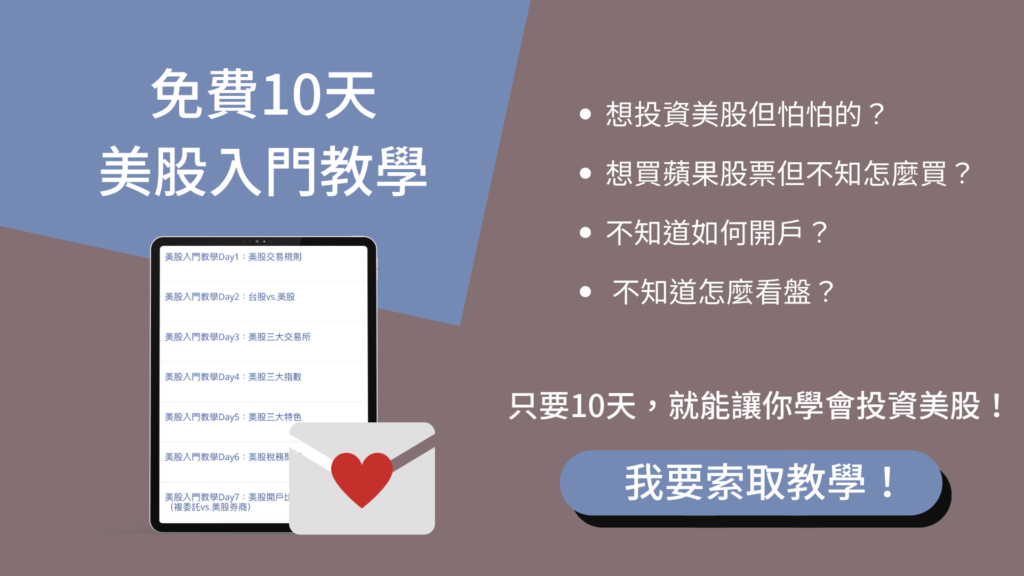

P.S身為超級新手的你,還不知道該怎麼投資美股嗎?

如果你也對美股有興趣,歡迎點選下方圖片,索取我的免費10天美股入門教學,我會一步步帶你認識美股的基本知識,並且手把手帶著你開戶,幫助你盡快脫離美股新手村喔!

存錢方法六:433法則

第六個方法則是「月薪的40%拿來投資,30%當作生活開銷,30%拿來儲蓄」。

當你的月薪提高或者物慾下降的時候,你就可以改變一下你的存錢計畫,從633法則改為433法則。

433法則是將月薪的40%拿來投資理財,你可以用來買股票、基金、ETF、美股、房地產等等,以增加被動收入;薪資的30%拿來當作生活開銷用,剩下的30%作為單純的儲蓄或定存。

👉相關文章:股票是什麼?10分鐘搞懂股票到底是什麼! 👉相關文章:還搞不清楚基金是什麼?15分鐘讓你看透基金的全貌! 👉相關文章:ETF是什麼?買ETF有哪些優點和風險? 👉相關文章:美股一張等於多少股?美股一股多少錢?(內附完整入門教學) 👉相關文章:【美股入門】14個投資美股入門知識報你知!

存錢方法七:333法則

方法七是「將薪水分成3等份,分別用於生活開銷、儲蓄、投資」。

這個方法是參考時間配置方式的概念。以一般上班族來說,一天有24小時,上班8小時、睡覺8小時、休閒8小時,完整一天被切分成三等份,因此存錢方法才用三等份來規劃。

比如,假設朱朱月薪3萬,她就可以各拿1萬塊分別當作生活費、儲蓄、以及投資理財用。

不過這也不是絕對的,有的人時常加班到10小時甚至12小時,壓縮到睡眠或休閒時間,你可以自行調整安排。

存錢方法八:固定金額存錢法

第八點是「每月固定存入同樣金額」。

比方說,莉莉是位自由工作者,每月薪水大約2~6萬不等,雖然每月收入不穩定,但她強迫自己每月固定存4000元。

這是最多人採用的方式,存錢效果非常好,但同時也是我認為壓力最大的一種存錢方法。

–

以上這8種存錢方法,各有其優點及缺點,你可以按照自身的薪資水準以及需求,去調整安排的你存錢計畫。

如果你還有其他更好的存錢方法,歡迎在下面留言告訴我喔!

步驟三、執行並定期檢討改善

選定你的存錢計畫後,就要好好遵守這個計畫執行喔!

不論你選擇哪一個方法,我都建議一定要定期檢討執行的狀況,並且想辦法改善問題。

畢竟執行的過程中,我們難免會有些做錯或偏離目標,如果不回頭好好檢視一下問題在哪裡,以後可能會離目標越來越遠喔~

那這個定期檢討改善的「定期」,你可以按照你選定的存錢計畫來安排。

比方說,如果我採用日階梯存錢法,我可能就每週檢討一次;如果我採用週階梯存錢法,我可能就每月檢討一次。只要固定一段時間檢討,就沒有問題。

至於檢討的方式,你可以先回想一下這段時間存錢的情形:這週有沒有達到短期目標金額?這個月有沒有哪天忘記把零錢存進撲滿?是否有按照原本的計畫一步一步執行?

如果以上都有的話,那恭喜你離目標又更近了;如果沒有的話,問題是出在哪邊呢?

是忘記設鬧鐘提醒自己?還是有幾天偷懶了呢?可以如何改善?未來有沒有需要調整的地方?這些都是檢討時我們應該去思考的重點。

步驟四、將存錢養成習慣

經過不斷的檢討、改善,相信你已經漸漸制訂出一套完整的存錢計畫了吧!

接下來,就是要把存錢養成一種習慣。

俗語說:「習慣成自然」,習慣可以讓我們省去很多思考、判斷、抗拒、決策所需要的時間及精力,而養成好習慣,可以讓我們自然而然地往好的方向前進。

如果能養成存錢的好習慣,而且很自然地成為日常生活的行為的話,那麼,我們就不需要再刻意的設定存錢目標和計畫了。

步驟五、減少開支

你想存錢的原因是什麼?是想脫離月光族身份?是為了要償還學貸?或是預備出國留學用?還是要為結婚或買房做準備?

不管你想存錢的理由是什麼,既然想要存下更多的錢,那麼應該也要想辦法減少開支,對吧?!

那要如何減少開支呢?我這邊整理了5個方法:

- 避免衝動花費:別讓「過度犒賞自己」的情緒控制你的消費行為!

- 別太貪小便宜:別看到折扣就想買!

- 貨比三家:買東西時,可以多找幾個店家來比比看。

- 妥善理財規劃:做好理財規劃,你才能好好控制自己的開銷。

- 學習投資:把錢拿去投資,一方面可以賺錢,一方面可以不讓你這麼輕易把它花掉。

👉相關文章:【省錢方法大公開】5 個超實用的省錢方法! 👉相關文章:投資工具、投資方法大集合!投資理財新手看完這篇文章就不用再煩心啦!

Bonus分享:我的投資方法

經營投資理財部落格的這段期間,我發現許多讀者在學會存錢以後,又會遇到另一個問題:不曉得該如何投資。

以前的我,也曾經面臨這個問題。

因此在分享完上面5步驟以後,接著我想跟你聊聊我的投資方法。

先說結論,目前我所有的閒錢,都是投注在「美股」上。除了美股以外,我沒有做其他任何投資,也沒有做定存儲蓄。

而我會選擇美股,是有原因的。請聽我娓娓道來。

記得大三那年,是我第一次接觸台股。

因為課變得很少,多了很多自己的時間,再加上身邊有些朋友也開始投資股票,所以我就趁這段時間學習投資台股,順便賺點零用錢。

不過老實說,投資台股的那幾年,我遇到了好多挫折。我用盡各種方法挑選股票,卻總是無法得到我想要的報酬。因此常常懷疑自己,是不是根本不適合投資?

直到出社會後的第二年,我接觸到了美股。

一開始,我其實不太敢貿然投資美股,一方面是完全不曉得該如何入門,另一方面又擔心美國股票市場會更難賺錢,畢竟是完全沒接觸過的領域。

不過後來我發現,美股比台股簡單多了。

原因是,台股企業的財報、新聞、大戶、法人交易量,甚至是內線消息,都會影響到股票價格,散戶根本很難預測股價未來走勢;

而美股沒那麼複雜,只要公司體質不錯、財務經營狀況良好,股價幾乎都是年年高升的。(不要懷疑,這是我研究過的)

這也讓我開始思考,一樣都是股票市場,為什麼美股跟台股差這麼多?為什麼美股比台股簡單?

後來我發現,最主要的原因是「美股市場很大」。因為全世界的人都在投資美股,資金流動量大;就算有大戶,也很難大幅度地撼動股價。

這也是為什麼只要基本面不錯的美國企業,長期股價走勢都是呈現上升的趨勢。(很少有利多盡出、利空盡出這種鳥事XD)

因此現在的我,只有在投資美股。

自從接觸到美股以後,我很快就把所有資金移到美股,因為我覺得美股更單純、更簡單,也更符合我怕麻煩的個性。

而且我甚至有點後悔,為什麼當初沒有早點開始投資美股,為什麼要浪費時間在台股上XD

所以如果你現在還不知道該如何投資,我很推薦從美股開始唷!

P.S身為超級新手的你,還不知道該怎麼投資美股嗎?

如果你也對美股有興趣,歡迎點選下方圖片,索取我的免費10天美股入門教學,我會一步步帶你認識美股的基本知識,並且手把手帶著你開戶,幫助你盡快脫離美股新手村喔!

結語:存錢的好處

看完本篇文章,相信你應該學會了幾個存錢的好方法,也知道該如何省錢脫離月光族身份了吧!

最後,我想跟你分享一下,我認為存錢有哪些好處:

- 養成存錢習慣,可以避免讓我們生活陷於窘境,比如:萬一哪天出車禍或生病,可以有一筆錢應急。

- 戶頭中有留存一些錢,會讓我們感到比較有安全感。

- 存有一筆錢,才可以進行投資,創造更多獲利。

- 即使突然被開除,也不會馬上就沒錢可以用。

- 家人朋友如果遭遇困難,我們可以及時伸出援手。

- 錢不是萬能,但沒有錢萬萬不能,有一筆錢在身上才有機會完成夢想。

–

你可能有興趣的文章:

<<【財富自由】10分鐘告訴你如何達到財富自由,提早退休環遊世界!>>

<<【投資理財入門書推薦】7本投資理財入門經典書籍,和你一起閱讀成長!>>

<<【小資理財規劃】6步驟小資理財規劃術,讓你一點一滴累積財富!>>

<<【2022大全】12 種網路賺錢方法!>>

<<【股票入門】6 大股票入門心法+10 個必懂基本知識,讓你輕鬆上手!>>

會計系畢業

「看財報」對我來說就像吃飯一樣

擅長將複雜的財報轉換成白話文,解釋給不懂的人聽。

喜歡從財報挑選體質好的美股

商業合作:team@chopinsinvestnocturne.com

深入瞭解:https://chopinsinvestnocturne.com/about/